Lara, 26, fängt an zu sparen

Erst die Zwanziger genießen und später aufholen — oder von Anfang an moderater Marathon? Ein Vergleich über 41 Jahre

Die Ausgangslage

Lara Schmidt ist 26, hat 2026 ihren Master in Wirtschaftsinformatik abgeschlossen und arbeitet seit Oktober als Software-Entwicklerin in Berlin. Brutto-Jahresgehalt 58.000 Euro. Ledig, kinderlos, gesetzlich versichert, lebt in einer Zweizimmer-Wohnung in Friedrichshain. Erstmals bleibt am Monatsende ein vierstelliger Spielraum übrig. Renteneintritt regulär 2067 mit 67; der Planungshorizont des Modells reicht bis Ende 2069 (Alter 69), also knapp über den Renteneintritt hinaus, ohne den späten Vermögensverzehr ins Bild zu ziehen.

Im Freundeskreis passiert in diesem Frühjahr viel auf einmal: dritte Lissabon-Reise des Jahres, geleastes Stadtauto, größere Wohnung mit Balkon. Zwei Stimmen reden in Laras Kopf. Die eine sagt: genieß deine Zwanziger, sparen kannst du später noch. Die andere: jeder Euro, den ich jetzt anlege, arbeitet vierzig Jahre für mich. Welche der beiden Stimmen mathematisch besser fährt — und in welcher Größenordnung — ist genau die Frage dieses Modellfalls.

Eine bewusste Eingrenzung vorab: Beide Varianten arbeiten mit dem gleichen Bruttogehalt, der gleichen Gehaltsdynamik und dem gleichen Welt-Aktien-Indexfonds mit 5 Prozent Nachsteuer-Rendite. Die Sparraten sind nominal angesetzt, also ohne Inflationsanpassung — das spiegelt das typische Verhalten realer Sparpläne, die selten an die Geldentwertung angepasst werden. Einziger Unterschied zwischen A und B sind Sparhöhe, Sparzeitpunkt und Lebensstandard.

Die zwei Varianten

Die folgende Übersicht zeigt nur die Eingaben beider Wege — die Ergebnisse folgen erst nach Ihrer Schätzung.

| Merkmal | Variante A — Erst leben, dann sparen | Variante B — Der Marathon |

|---|---|---|

| Sparrate | 150 €/Monat von 2026 bis 2032 (7 Jahre); ab 2033 bis Renteneintritt 550 €/Monat (34 Jahre) | 400 €/Monat durchgehend von 2026 bis Renteneintritt 2066 (41 Jahre) |

| Anlageprodukt | Welt-Aktien-Indexfonds, 5,0 % Nachsteuer-Rendite | Welt-Aktien-Indexfonds, 5,0 % Nachsteuer-Rendite |

| Wohnen | Größere Wohnung in Friedrichshain bis 2032 (15.600 €/Jahr); ab 2033 kleinere Wohnung (13.000 €/Jahr) | Kleine Wohnung von Anfang an (11.000 €/Jahr), durchgehend |

| Lebensführung | Bis 2032 gehobener Lifestyle (16.500 €/Jahr); ab 2033 eingeschränkt (13.500 €/Jahr) | Durchgehend moderat (11.000 €/Jahr) |

| Steuerliche Behandlung | Abgeltungsteuer 25 % zzgl. Solidaritätszuschlag (in der Nachsteuer-Rendite bereits enthalten); Sparerpauschbetrag 1.000 € (§ 20 Abs. 9 EStG) | |

Was glauben Sie?

Bevor Sie die Auflösung sehen: Beantworten Sie die folgenden vier Fragen — eine als Entweder-oder, drei mit je vier Optionen. Erfahrungsgemäß schätzen viele die Wirkung des frühen Sparens entweder deutlich zu hoch ein („Zinseszins ist alles") oder deutlich zu niedrig („sieben Jahre Pause holt man später leicht auf"). Eine fünfte, optionale Frage schließt an und fragt nach dem eigentlichen Mechanismus hinter dem Ergebnis — und der liegt an einem überraschenden Ort.

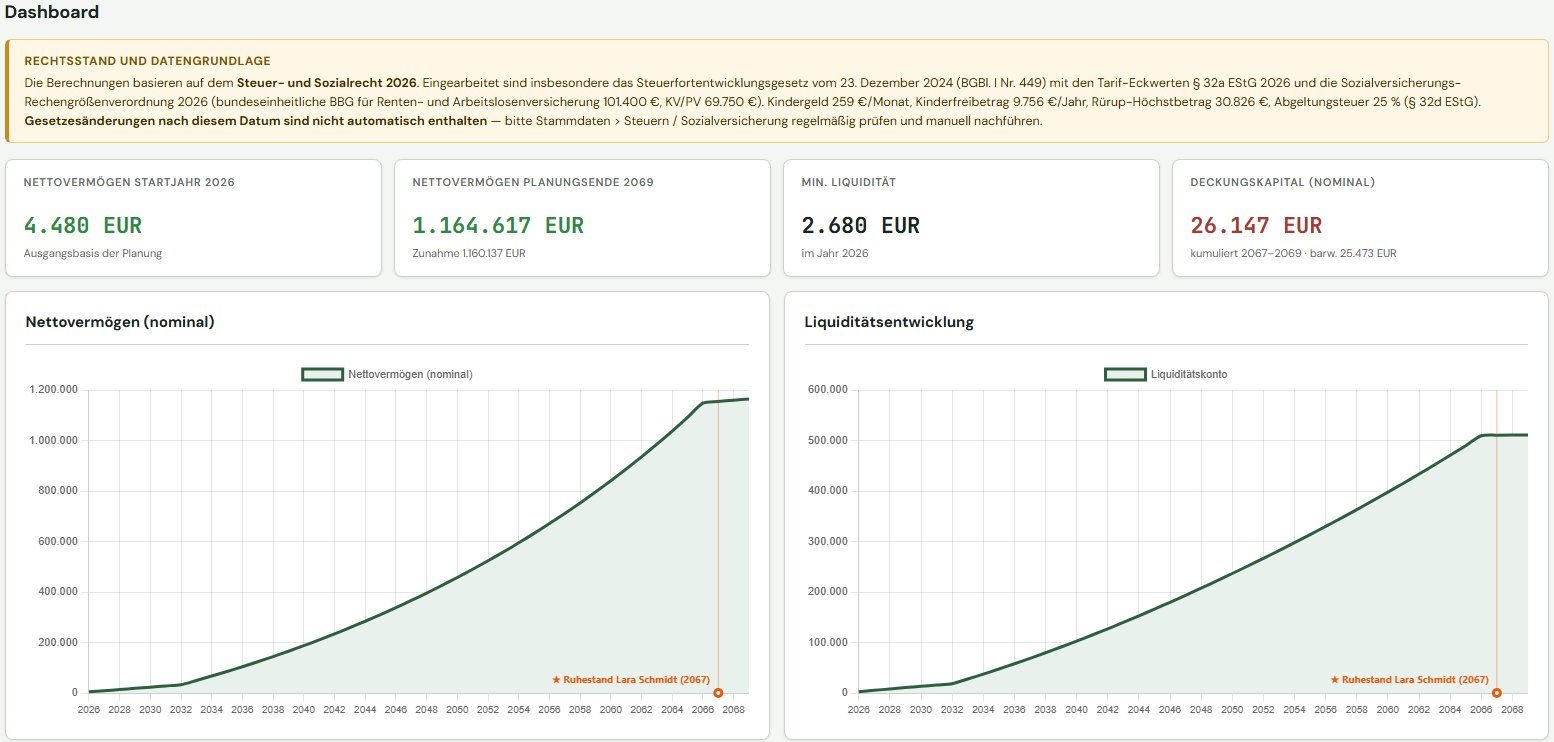

Variante A im Tool — Erst leben, dann sparen

Sieben Konsumjahre, dann 34 Jahre konsequent sparen

Hochrechnung mit der Vermögensplanung, Version 2026.59.0 — Sparrate 150 €/Monat in den Jahren 2026 bis 2032, anschließend 550 €/Monat bis Renteneintritt 2067. Nettovermögen am Planungsende 2069: 1.164.617 Euro.

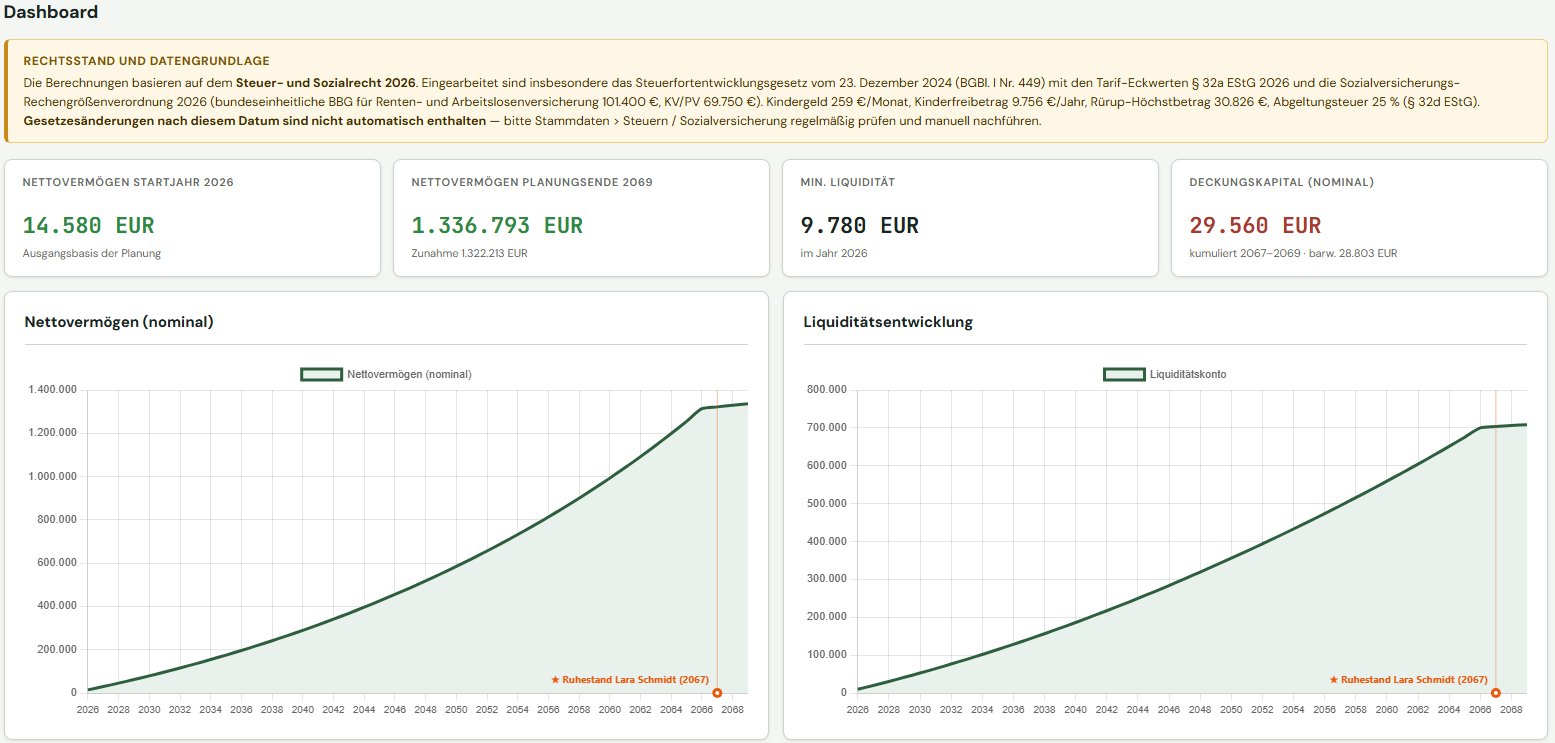

Importdatei Variante A (JSON) herunterladen In der Vermögensplanung über Zahnrad-Symbol → JSON-Import einladen.Variante B im Tool — Der Marathon

41 Jahre durchgehend 400 €/Monat, moderater Lifestyle von Beginn an

Hochrechnung mit der Vermögensplanung, Version 2026.59.0 — durchgehend 400 €/Monat Sparrate von 2026 bis Renteneintritt 2067, kleinere Wohnung und niedrigere Lebenshaltung von Beginn an. Nettovermögen am Planungsende 2069: 1.336.793 Euro.

Importdatei Variante B (JSON) herunterladen In der Vermögensplanung über Zahnrad-Symbol → JSON-Import einladen.Einordnung

Variante B liegt am Planungsende um rund 172.000 Euro vor Variante A — und das, obwohl Lara in Variante A insgesamt 40.000 Euro mehr in den Sparplan eingezahlt hat. Wer in dieser Asymmetrie sofort den klassischen Zinseszins-Effekt vermutet („frühe Euros arbeiten am längsten"), trifft nur einen Teil des Bildes. Die Tool-Daten zeigen drei Schichten, und die wichtigste ist nicht die erwartete.

1. Beide Endvermögen wirken riesig — und beide kommen zu Recht so heraus

1,16 Millionen Euro auf der einen, 1,34 Millionen Euro auf der anderen Seite: Diese Höhe stammt nicht überwiegend aus dem Sparplan, sondern aus 41 Jahren Gehaltsüberschuss bei stabilem Einkommen. Was Lara nicht in den Sparplan steckt und auch nicht konsumiert, bleibt auf dem Liquiditätskonto liegen — und summiert sich über vier Jahrzehnte zu einem erheblichen Block. Für den Vergleich der beiden Wege zählt allein die Differenz, nicht das absolute Niveau.

2. Im Depot allein arbeitet das frühe Geld effizienter — aber moderat

Der klassische Marathon-Effekt lässt sich am Depot direkt ablesen. Am Rentenbeginn 2067 steht das Depot in Variante B bei rund 619.000 Euro — mit einer Einzahlsumme von 197.000 Euro. In Variante A steht das Depot bei rund 644.000 Euro, aber mit einer höheren Einzahlsumme von 237.000 Euro. Pro investiertem Euro bringt der Marathon also 3,14 € Endwert, das Spätstart-Modell nur 2,72 € — ein Effizienzvorsprung von rund 16 Prozent zugunsten von B. Real und im Sinne der Bauchstimme „früher anfangen lohnt sich" — aber kleiner, als die Mahnliteratur oft suggeriert, und nicht der Hauptträger des Gesamtvorsprungs.

3. Der überraschende Hauptgrund: das Liquiditätskonto, nicht das Depot

Die größere Hälfte der Geschichte spielt sich neben dem Sparplan ab. In Variante A gibt Lara in den sieben Konsumjahren rund 32.100 Euro jährlich für Wohnen und Lebensführung aus (15.600 + 16.500). In Variante B sind es 22.000 Euro (11.000 + 11.000) — eine Differenz von rund 10.000 Euro pro Jahr, sieben Jahre lang. Ab 2033 senkt Variante A zwar auf 26.500 Euro, Variante B bleibt aber durchgehend bei 22.000 Euro Basis (dynamisiert). Diese strukturell niedrigeren Ausgaben landen Jahr für Jahr auf dem Liquiditätskonto und verzinsen sich dort mit 1,8 Prozent. Am Rentenbeginn beträgt der Liquiditätsvorsprung rund 193.000 Euro zugunsten von B — mehr als der gesamte Gesamtvorsprung am Planungsende.

Anders gesagt: Im Depot liegt Variante A am Ende sogar leicht vorn (durch die höhere Einzahlsumme). Der Marathon gewinnt nicht im Depot, sondern auf dem Tagesgeldkonto — über vier Jahrzehnte konsequenten Verzicht auf Lifestyle-Inflation.

Was das für die Stimmen im Kopf bedeutet

Die landläufige Empfehlung „fang früh mit dem Sparplan an" ist richtig, aber sie verspricht den falschen Mechanismus. Der wirkliche Hebel ist nicht das Depot, sondern die Konsumdisziplin auf der Ausgabenseite. Wer die Sparrate erhöht, aber gleichzeitig den Lebensstandard mit jedem Gehaltssprung mitwachsen lässt („Lifestyle-Inflation"), holt am Ende kaum etwas auf. Wer dagegen bei einem moderaten Lebensstandard bleibt und alles Übrige stehen lässt, baut Vermögen praktisch im Hintergrund auf — auch ohne ehrgeizige Sparrate.

Das ist die unbequeme Pointe der Vermögensplanung in diesem Fall: Spätstarter können den Zinseszins-Rückstand mit höheren Sparraten in der Tat fast ausgleichen. Was sie nicht aufholen, sind die sieben Jahre Mehrausgaben für eine größere Wohnung und einen gehobenen Lifestyle — die fließen nicht in den Sparplan und sind deshalb auch nicht durch eine spätere Erhöhung der Sparrate einzufangen. Konsum, der einmal stattgefunden hat, ist weg.

Was dieser Modellfall bewusst nicht abbildet

Die Eingrenzungen dieses Modells sind absichtlich gewählt und sollten bei der Übertragung auf reale Entscheidungen bedacht werden:

- Lebensereignisse wie Heirat, Kinder, Hauskauf, Krankheit, Arbeitsplatzwechsel, Sabbatical oder Pflege von Angehörigen sind nicht modelliert. Sie können den Verlauf erheblich verschieben — in beide Richtungen.

- Marktrisiko und Reihenfolgerisiko der Aktienrendite: Die konstanten 5 Prozent sind ein langjähriger Mittelwert. Tatsächlich schwankt die Jahresrendite breit, und gerade frühe Verlustjahre treffen den Spätstarter (Variante A) in der Hochphase besonders hart.

- Erhöhung der Sparrate bei Gehaltssprüngen („pay yourself first") ist hier nicht abgebildet — die Sparrate bleibt nominal konstant und verliert real an Kaufkraft. Eine dynamisierte Sparrate würde das Endvermögen in beiden Varianten deutlich erhöhen.

- Steuer- und Sozialversicherungsänderungen bis 2067 sind nicht prognostiziert; das Modell rechnet mit dem Rechtsstand 2026 fortgeschrieben.

- Inhalt der „eingeschränkten" Lebensführung: Die Annahme 11.000 Euro pro Jahr unterstellt einen sehr genügsamen Lebensstil und liegt nach Tool-Hinweis EX-2 unterhalb des Destatis-Korridors für Einpersonen-Haushalte. Wer das nicht durchhält, verringert den Marathon-Vorsprung Jahr für Jahr.

Annahmen dieses Modellfalls

- Planungszeitraum: 2026 bis 2069 (44 Jahre); Renteneintritt 2067 mit 67 Jahren, Modellende-Alter 69

- Person: Lara Schmidt, Jahrgang 2000, ledig, kinderlos, gesetzlich krankenversichert; Pflegeversicherungs-Kinderlosenzuschlag aktiv; keine Kirchensteuer (Annahme konfessionslos)

- Veranlagung: Einzelveranlagung, Grundtarif

- Wohnort: Berlin-Friedrichshain (Zweizimmer-Wohnung, Miete)

- Brutto-Jahresgehalt: 58.000 € als Software-Entwicklerin, Gehaltsdynamik 2,5 % pro Jahr bis Renteneintritt

- Gesetzliche Rente bei Renteneintritt: 17.000 €/Jahr, Rentendynamik 2,0 % pro Jahr

- Inflation: 2,5 % pro Jahr; Habenzins Liquidität 1,8 %; Sollzins Dispo 5,0 %; automatischer Defizitausgleich aktiv

- Anlage in beiden Varianten: Welt-Aktien-Indexfonds, 5,0 % Nachsteuer-Rendite (Modus „Nachsteuer-Rendite" der Vermögensplanung; Vorabpauschale nach § 18 InvStG und Teilfreistellung 30 % nach § 20 InvStG wirtschaftlich bereits enthalten); Sparerpauschbetrag 1.000 € (§ 20 Abs. 9 EStG)

- Variante A (Erst leben, dann sparen): Sparrate 150 €/Monat (1.800 €/Jahr) in den Jahren 2026 bis 2032; ab 2033 bis 2066 Sparrate 550 €/Monat (6.600 €/Jahr); Miete und Wohnnebenkosten 15.600 €/Jahr (bis 2032) bzw. 13.000 €/Jahr (ab 2033); Lebensführung 16.500 €/Jahr (bis 2032) bzw. 13.500 €/Jahr (ab 2033); alle Konsumposten mit 2,5 % dynamisiert

- Variante B (Der Marathon): Sparrate durchgehend 400 €/Monat (4.800 €/Jahr) von 2026 bis 2066; Miete und Wohnnebenkosten 11.000 €/Jahr durchgehend; Lebensführung 11.000 €/Jahr durchgehend; alle Konsumposten mit 2,5 % dynamisiert

- Sparraten ohne Dynamisierung — bewusste Wahl: Wer 400 Euro sagt, meint nominal 400 Euro. Real sinkt die Sparrate damit über die Jahre

- Auszahlungsphase ab 2067: Entnahme aus Depot nach 4-%-Buchwertregel

- Rechtsstand: Steuertabellen und Sozialrecht 2026 (Steuerfortentwicklungsgesetz vom 23.12.2024, BGBl. I Nr. 449), Tarifeckwerte § 32a EStG 2026; Sozialversicherungs-Rechengrößen 2026

- Berechnung erstellt mit Vermögensplanung 2026.59.0

Diesen Fall selbst weiterrechnen

Die Vermögensplanung ist das Werkzeug, mit dem dieser Modellfall erstellt wurde. Laden Sie eine der beiden JSON-Importdateien direkt im Programm ein (Zahnrad-Symbol → JSON-Import) und setzen Sie eigene Werte ein — etwa eine dynamisierte Sparrate, ein anderes Renditeniveau, andere Lebenshaltungskosten, ein Sabbatical oder einen Hauskauf — und sehen Sie die Auswirkung sofort. Für den Vergleich beide Dateien nacheinander laden und die Endwerte gegenüberstellen.

Zur Vermögensplanung →