Version 2026.4.0 · Rechtsstand 29. Mai 2026 · Stand 20. Juni 2026

Modellhaftes Rechen- und Vergleichswerkzeug für vier Wege der privaten Altersvorsorge — berechnet unter identischen Modellannahmen, mit steuerlicher Förderungslogik nach aktuellem Rechtsstand. Das Werkzeug liefert Zahlen und Einordnungen, keine Empfehlungen.

Sofort starten

Im Browser ausführen

Die Software direkt im Browser öffnen, ohne Download. Empfohlener Weg für den ersten Kontakt mit dem Tool.

Hinweis zur Nutzung im Browser. Die Software läuft auch beim Aufruf direkt im Browser vollständig lokal auf Ihrem Gerät — Eingabedaten werden nicht an den Server übertragen. Wenn Sie den Browser-Tab schließen, ohne zuvor auf Speichern zu klicken oder einen JSON-Export vorgenommen zu haben, gehen die Eingaben verloren. Wer dauerhaft mit der Software arbeiten möchte, sollte das ZIP-Paket herunterladen und die enthaltene HTML-Datei lokal ablegen.

Sicherheits-Software auf dem eigenen Gerät. Beim Aufruf direkt im Browser kann auf Ihrem Gerät installierte Sicherheits- oder Antiviren-Software, die HTTPS-Verbindungen aufbricht (etwa Web-Schutz-Module mancher Virenscanner), eigene Skripte in die Seite einschleusen. Die eingebaute Sicherheitsprüfung erkennt das und schlägt dann bewusst auf „Bernstein“ um — das ist die Prüfung, die ihre Aufgabe erfüllt, kein Mangel des Programms. Für die unveränderte, vollständig lokale Ausführung laden Sie das ZIP-Paket herunter und öffnen die enthaltene Datei direkt von Ihrem Gerät.

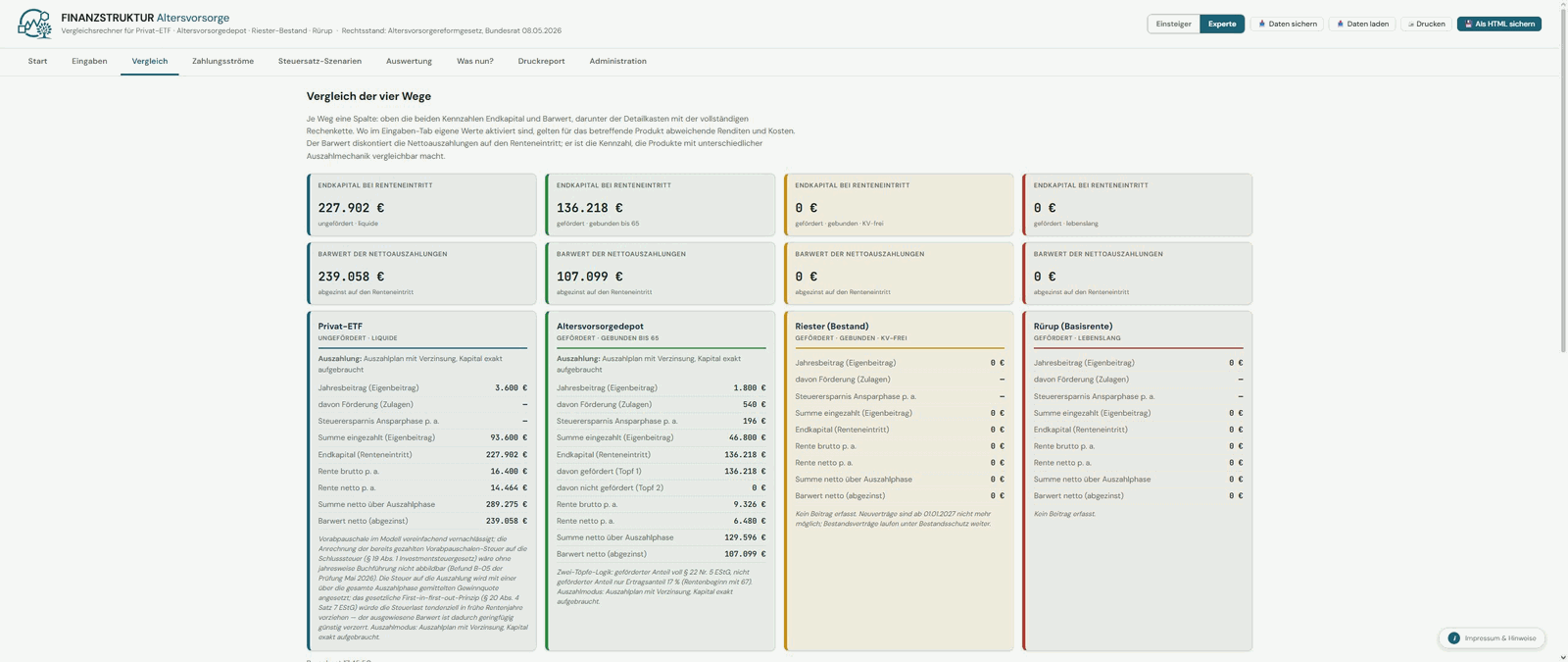

Einblick in die Oberfläche

Vergleich der vier Wege — Endkapital und Barwert je Weg. Abbildung aus Version 2026.3.3.

Die vier Vergleichswege

Das Werkzeug rechnet vier Wege der privaten Altersvorsorge unter denselben Grundannahmen (Rendite, Kosten, Inflation, Renteneintritt, Diskontsatz) durch. Mindestens zwei Wege müssen mit einem Beitrag größer null belegt sein, damit der Vergleich aussagekräftig wird.

Ungefördert · liquideETF-Sparplan

Klassischer Wertpapier-Sparplan ohne staatliche Förderung. Liquide, beleihbar, vererbbar. Abgeltungsteuer auf Erträge in der Auszahlphase.

Gefördert · ab 2027Altersvorsorgedepot

Neues gefördertes Depot nach dem Altersvorsorgereformgesetz (Inkrafttreten 01.01.2027). Gestaffelte Grundzulage, Kinderzulage, Berufseinsteigerbonus, Sonderausgabenabzug nach § 10a Einkommensteuergesetz.

Gefördert · BestandRiester-Bestand

Für vor dem 01.01.2027 abgeschlossene Verträge; ein Neuabschluss ist nur noch bis zum 31.12.2026 möglich. 4-%-Eigenbeitragsschwelle nach § 86 Absatz 1 Einkommensteuergesetz, Günstigerprüfung, anteilige Zulagenkürzung bei Unterschreitung.

Gefördert · LeibrenteRürup / Basisrente

Höchstbetragsprüfung nach § 10 Absatz 3 Einkommensteuergesetz, Kohortenbesteuerung nach § 22 Nummer 1 Satz 3 Buchstabe a Einkommensteuergesetz mit linearer Hochrechnung anhand des Renteneintrittsjahres.

Rechtsstand Altersvorsorgedepot. Das Altersvorsorgereformgesetz wurde am 29. Mai 2026 im Bundesgesetzblatt verkündet (BGBl. 2026 I Nr. 156, ausgefertigt am 26. Mai 2026); die wesentlichen Teile treten zum 01.01.2027 in Kraft. Die im Werkzeug abgebildeten Förderparameter sind aus den Materialien — FAQ des Bundesfinanzministeriums und Gesetzeswortlaut — übernommen und sollten zum Inkrafttreten anhand der dann maßgeblichen Fassung geprüft werden.

Was das Werkzeug leistet

Identische Modellannahmen

Rendite (Anspar- und Auszahlphase), Kosten, Inflation, Renteneintritt und Diskontsatz gelten für alle vier Wege gleich — je Weg lassen sich Rendite und Kosten gesondert übersteuern.

Einsteiger- und Experten-Modus

Der Einsteiger-Modus arbeitet mit vier Schnellrechner-Profilen nach Familienstand (alleinstehend ohne Kinder, alleinstehend mit Kindern, verheiratet ohne Kinder, verheiratet mit Kindern) und drei bis vier Pflichtangaben; der Experten-Modus ergänzt die vollständigen Stellgrößen, Steuersatz-Szenarien und den Druckreport. Beide Modi nutzen dieselbe Rechen-Engine.

Steuerliche Förderungslogik

Zulagen, Sonderausgabenabzug, Günstigerprüfung und Kohortenbesteuerung werden je Weg vollständig abgebildet, nicht vereinfacht.

Auszahlphase je Weg

Gleichmäßige Auszahlung, Auszahlplan mit Verzinsung, Einmalentnahme, Weiterlaufen oder 30-%-Teilkapitalisierung — soweit rechtlich je Weg zulässig.

Steuersatz-Ermittlung

Geführte Herleitung des persönlichen Steuersatzes aus dem zu versteuernden Einkommen — mit feiner Einkommensstaffelung und Berücksichtigung des Ehegattensplittings, dessen Entlastung von der Einkommensverteilung auf beide Partner abhängt.

Steuersatz-Szenarien

Sensitivitätsanalyse mit drei Szenarien (niedrig 18 %, mittel 28 %, hoch 38 %) sowie historischem Verlauf des Spitzensteuersatzes seit 1960 als Kontextgrafik.

Zahlungsströme

Jahresweise Darstellung aller Geldflüsse je Weg — Eigenbeitrag, Zulagen, Steuerersparnis in der Ansparphase; Bruttobetrag, Steuer und Sozialabgaben in der Auszahlphase. Beim Privat-ETF einschließlich jahresweiser Vorabpauschale nach § 18 Investmentsteuergesetz.

Neutrales Ergebnis

Das Werkzeug klassifiziert das Modellergebnis in vier Stufenformulierungen — ohne normative Empfehlung. Ob ein Weg vorzugswürdig ist, hängt von individuellen Umständen ab, die das Modell nicht vollständig abbilden kann.

Eigenschaftstabelle

Übersicht über Liquidität, Beleihbarkeit, Vererbbarkeit, Schutz im Bürgergeld nach § 12 Sozialgesetzbuch II, Verwertung in der Grundsicherung nach § 90 Sozialgesetzbuch XII, Pfändungsschutz nach § 851c Zivilprozessordnung, Folgen förderschädlicher Verwendung sowie frühester Auszahlbeginn je Weg.

Was nun? — Leitfaden

Anbieterneutraler Leitfaden je Vorsorgeweg, der das Rechenergebnis in einen strukturierten nächsten Schritt übersetzt. Es werden bewusst keine konkreten Banken, Broker oder Produkte genannt.

Qualitätssicherung

Plausibilitätsprüfung bei jeder Berechnung (harte Fehler und weiche Hinweise) sowie ein Selbsttest, der die steuerlichen und rechtlichen Grundregeln gegen hinterlegte Erwartungswerte prüft.

Druckreport und Export

Frei konfigurierbarer Druckreport (Deckblatt, Eingaben, Vergleich, Auswertung, Szenarien, Zahlungsströme). JSON-Export für die Datensicherung, JSON-Import zum Wiedereinlesen.

Für wen geeignet

Das Werkzeug richtet sich an Personen, die den eigenen Förderbedarf und die Vorzugswürdigkeit der vier Vorsorgewege transparent durchrechnen möchten — etwa beim Wechsel von Riester zum Altersvorsorgedepot, bei der Entscheidung zwischen ETF-Sparplan und gefördertem Depot oder bei der Frage, wie stark sich Rürup im persönlichen Steuersatz-Szenario rentiert.

Das Werkzeug setzt einige Kenntnisse der eigenen steuerlichen Situation voraus — etwa das zu versteuernde Einkommen aus dem Steuerbescheid, die Zulagenberechtigung und die vorhandene Vertragsart. Den persönlichen Steuersatz leitet das Werkzeug daraus selbst ab; die Tooltips direkt in der Software erläutern alle Eingabefelder.

Wer darüber hinaus die gesamte Vermögenssituation über Jahrzehnte abbilden möchte — mit Eigenheim, Depot-Entnahmestrategien, Einkommensteuerberechnung und Stresstests — findet in der Vermögensplanung das umfassendere Werkzeug. Wer den Beginn der gesetzlichen Altersrente strukturiert entscheiden möchte — vorzeitig mit Abschlag, abschlagsfrei oder aufgeschoben mit Zuschlag — findet in der Rentenweiche das passende Werkzeug.

Hinweis. Die Software stellt keine Steuer-, Rechts-, Anlage- oder Versicherungsberatung dar und ersetzt eine solche nicht. Die angezeigten Berechnungen, Befunde und Hinweise sind modellhafte Ergebnisse einer Software. Vor jeder steuerlichen, rechtlichen, anlage- oder versicherungsbezogenen Entscheidung ist eine individuelle Prüfung durch eine zugelassene Berufsperson (Steuerberater, Wirtschaftsprüfer, Rechtsanwalt, Anlageberater nach Wertpapierhandelsgesetz, Versicherungsvermittler nach § 34d Gewerbeordnung) erforderlich. Mit der Inbetriebnahme der Software werden die Lizenzbedingungen anerkannt.