Zusatzwerkzeug · Kauf oder Miete strukturiert entscheiden

Version 2026.3.0 · Rechtsstand 2026 · Stand 06. Juni 2026

Modellhaftes Rechen- und Darstellungswerkzeug zum Vergleich der beiden Wege Wohneigentum und Miete mit konsequenter Anlage der Cashflow-Differenz. Beide Wege werden über den persönlichen Betrachtungshorizont monatsweise unter dem Prinzip der Cashflow-Parität durchgerechnet. Das Werkzeug liefert Zahlen und Einordnungen, keine Empfehlungen. Die Nutzung ist kostenlos; die Software lässt sich als ZIP-Paket herunterladen und vollständig lokal im Browser nutzen — ohne Installation und ohne Datenübertragung.

Sofort starten

Im Browser ausführen

Die Software direkt im Browser öffnen, ohne Download. Empfohlener Weg für den ersten Kontakt mit dem Tool.

Als letztes großes Thema wandte ich mich einem echten Streitpunkt zu: Taugt das Eigenheim als Baustein der Altersvorsorge — oder nicht? An dieser Frage scheiden sich regelmäßig die Geister, weshalb ein genauerer, nüchterner Blick lohnt.

Im Kern stehen sich zwei Wege gegenüber: das Kapital anlegen und zur Miete wohnen — oder ein Eigenheim erwerben und nach dessen Abzahlung die frei werdenden Mittel ansparen. Diese klassische Gegenüberstellung bildet den Ausgangspunkt der Betrachtung.

Die Wohnweiche sollte jedoch tiefer greifen als die übliche Vergleichsrechnung, denn beide Wege bergen Risiken, die selten in die Kalkulation einfließen. Wer zur Miete wohnt, kann durch eine Eigenbedarfskündigung zum Umzug gezwungen werden — mit Umzugskosten und einer meist höheren Anschlussmiete. Wer ein Eigenheim besitzt, muss mit Großreparaturen oder Sonderumlagen rechnen. Und über beide Lebenswege hinweg steht das Pflegerisiko im Alter, das Wohnsituation und finanzielle Verhältnisse grundlegend verändern kann.

Herausgekommen ist die Wohnweiche: ein Werkzeug, das den finanziellen Teil dieser Streitfrage anhand von Berechnungen und Wahrscheinlichkeiten beantwortet — nicht mit einer pauschalen Faustformel, sondern bezogen auf die jeweils eigenen Annahmen. Der finanzielle Aspekt der Eingangsfrage lässt sich damit belastbar klären; was darüber hinaus für oder gegen die eigenen vier Wände spricht, bleibt naturgemäß eine persönliche Entscheidung.

Hinweis zur Nutzung im Browser. Die Software läuft auch beim Aufruf direkt im Browser vollständig lokal auf Ihrem Gerät — Eingabedaten werden nicht an den Server übertragen. Wenn Sie den Browser-Tab schließen, ohne zuvor auf Speichern zu klicken oder einen JSON-Export vorgenommen zu haben, gehen die Eingaben verloren. Wer dauerhaft mit der Software arbeiten möchte, sollte das ZIP-Paket herunterladen und die enthaltene HTML-Datei lokal ablegen.

Sicherheits-Software auf dem eigenen Gerät. Beim Aufruf direkt im Browser kann auf Ihrem Gerät installierte Sicherheits- oder Antiviren-Software, die HTTPS-Verbindungen aufbricht (etwa Web-Schutz-Module mancher Virenscanner), eigene Skripte in die Seite einschleusen. Die eingebaute Sicherheitsprüfung erkennt das und schlägt dann bewusst auf „Bernstein“ um — das ist die Prüfung, die ihre Aufgabe erfüllt, kein Mangel des Programms. Für die unveränderte, vollständig lokale Ausführung laden Sie das ZIP-Paket herunter und öffnen die enthaltene Datei direkt von Ihrem Gerät.

Einblick in die Oberfläche

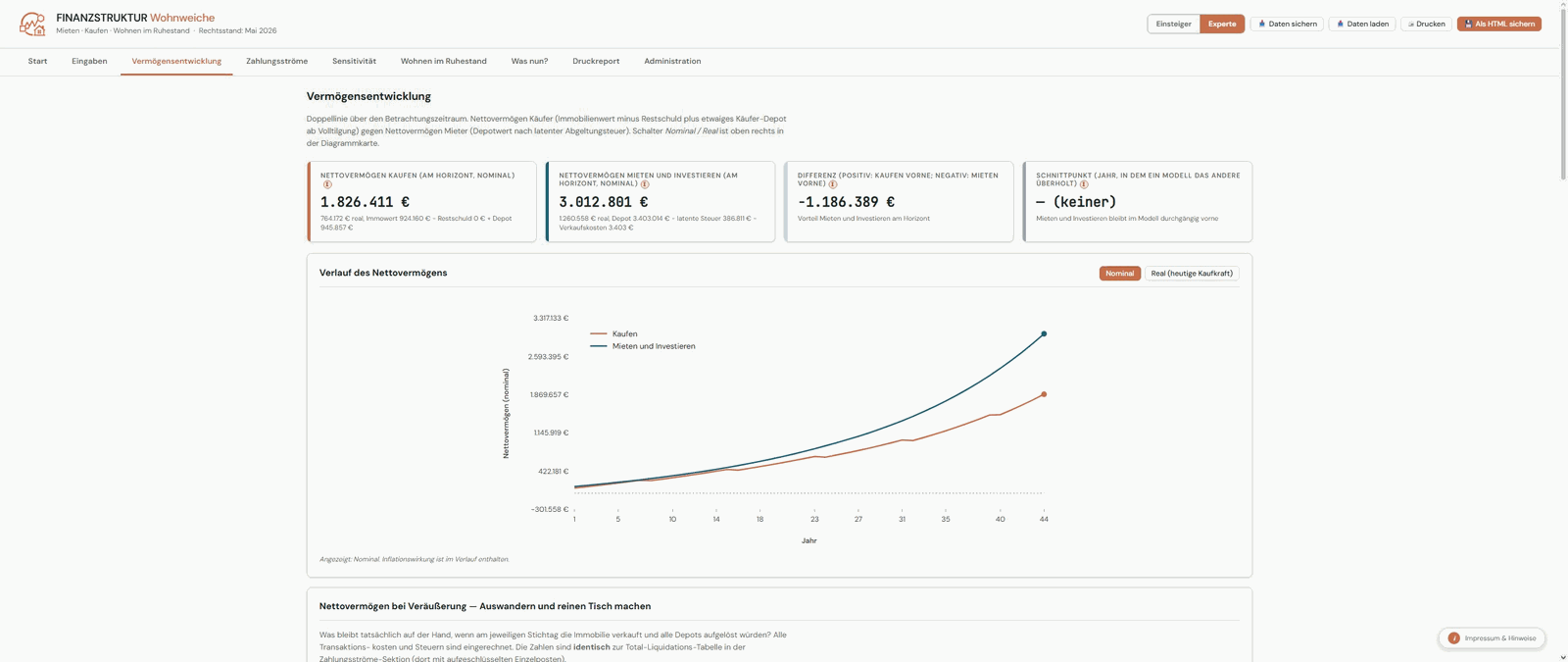

Vermögensentwicklung im Vergleich — Kaufen gegen Mieten und Investieren. Abbildung aus Version 2026.2.15.

Worum es geht

Die Frage kaufen oder mieten ist eine der folgenreichsten Vermögensentscheidungen im Lebensverlauf. Sie bindet über lange Zeit Kapital, gestaltet den monatlichen Cashflow um und beeinflusst die Altersvorsorge über die Wohnkostenkomponente. Eine belastbare Antwort liefert weder die reine Sparquote noch die Faustregel Miete entspricht Zinsen — sie ergibt sich erst aus der gemeinsamen Betrachtung von Finanzierungskonditionen, Kapitalmarktrendite, Wertsteigerung, Mietsteigerung, Steuerwirkung und individuellem Zeithorizont.

Die Wohnweiche stellt beide Wege unter identischen Annahmen gegenüber. Der Käufer trägt Annuität, Instandhaltung und nicht umlagefähige Nebenkosten; der Mieter trägt Kaltmiete und legt die Differenz zu den Aufwendungen des Käufers konsequent am Kapitalmarkt an. Warme Nebenkosten und Grundsteuer (umlagefähig nach § 2 Nummer 1 Betriebskostenverordnung) heben sich zwischen beiden Wegen heraus. Am Ende des Betrachtungshorizonts werden die jeweiligen Nettovermögen ausgewiesen — wahlweise nominal oder real, mit Liquidation der Immobilie und nach Abgeltungsteuer auf das Depot.

Was das Werkzeug zeigt

Die Wohnweiche stellt sechs Auswertungen bereit, die zusammen das Bild der passenden Wohnform ergeben.

KernauswertungVermögensverlauf

Doppellinie für das Nettovermögen beider Wege über den Betrachtungshorizont. Umschalter nominal/real. Sichtbar wird der Schnittpunkt — das Lebensalter, ab dem ein Weg den anderen überholt.

LiquidationVeräußerungsergebnis

Drei Linien für die Liquidation bei Eigennutzung, bei Fremdnutzung mit Spekulationssteuer und beim Mieter durch Depotauflösung. Markierung der Zehnjahresfrist nach § 23 Absatz 1 Nr. 1 Einkommensteuergesetz.

AnnahmenprüfungSensitivitäts-Matrix

Endvermögens-Differenz als Heatmap in Abhängigkeit von Wertsteigerung der Immobilie und Kapitalmarktrendite. Zeigt unmittelbar, wie robust das Ergebnis gegenüber Annahmenverschiebungen ist.

RisikobildMonte-Carlo-Simulation

500 bis 10.000 Läufe mit normalverteilt gezogenen Renditen. Median-Endvermögen je Weg mit P5–P95-Bandbreite, Anteil Läufe Kaufen vorne, Histogramm der Differenz mit Quantilsmarkierungen.

BrückeWohnen im Ruhestand

Kalkulatorische Wohnkostenersparnis des Eigentümers in heutiger Kaufkraft als Übergabewert an das Schwesterwerkzeug Altersvorsorge. Pflegerisiko-Schock und Eigenbedarfsauswertung.

Nächster SchrittWas nun? — Leitfaden

Anbieterneutraler Leitfaden mit interaktiven Fragen zur persönlichen Lage. Übersetzt das Rechenergebnis in einen strukturierten nächsten Schritt — ohne Nennung konkreter Banken, Broker oder Produkte.

Zwei Bedienmodi. Das Werkzeug bietet zwei jederzeit umschaltbare Ansichten. Der Einsteiger-Modus arbeitet mit vier Schnellrechner-Profilen (junge Singles und Paare, Familie mit Kindern, mittlere Lebensphase, vor dem Renteneintritt) und wenigen Pflichtangaben; er liefert eine verständliche Vermögensverlaufs-Grafik und eine Aussage in Klartext. Der Experten-Modus ergänzt die vollständigen Stellgrößen, die optionalen Module Wohn-Riester, Pflegerisiko und Eigenbedarfsrisiko, die Monte-Carlo-Simulation, die Sensitivitäts-Matrix sowie den Druckreport. Beide Modi nutzen dieselbe Rechen-Engine; einmal erfasste Eingaben bleiben beim Umschalten erhalten.

Methodisches Prinzip — Cashflow-Parität

Die zentrale Modellannahme der Wohnweiche ist die Cashflow-Parität: Beide Wege tragen in jedem Monat denselben höheren der beiden Geldbeträge; die Differenz fließt in das jeweilige Depot. So wird die Vergleichbarkeit hergestellt und die Disziplin-Asymmetrie zwischen erzwungener Tilgung (Käufer) und freiwilliger Sparrate (Mieter) zumindest modelltechnisch neutralisiert.

In den Cashflow gehen ausschließlich die zwischen den Wegen abweichenden Positionen ein (Differenz-Modell): beim Käufer Annuität, Instandhaltung und nicht umlagefähige Nebenkosten; beim Mieter Kaltmiete und gegebenenfalls Umzugskosten bei Eigenbedarf. Warme Nebenkosten und Grundsteuer fallen heraus, weil sie auf den Mieter umlagefähig sind und damit beide Wege in gleicher Höhe belasten. Das Ergebnis ist eine saubere Differenzbetrachtung ohne überlagernde Effekte.

Was das Werkzeug leistet

Vollständige Kaufnebenkosten

Grunderwerbsteuer nach Bundesland, Maklercourtage Käuferseite, Notar- und Grundbuchkosten — alle Komponenten getrennt ausgewiesen und nach aktueller Rechtslage ermittelt.

Annuitätenfinanzierung

Sollzins, Zinsbindung, anfängliche Tilgung, jährliche Sondertilgung. Anschlusszins wahlweise bekannt oder als Modellannahme mit Aufschlag. Vorfälligkeitsentschädigung nach § 502 BGB mit hartem Zehn-Jahres-Cap nach § 489 BGB.

Wohn-Riester

Optional einbeziehbar nach § 92a Einkommensteuergesetz mit Eigenbeitrag, Zulagen und Sonderausgabenabzug nach § 10 EStG. Variantenwahl für die Wohnförderkonto-Auflösung (einmalig oder ratierlich) mit nachgelagerter Besteuerung.

Steuern auf Nettobasis

Abgeltungsteuer 26,375 % (inklusive Solidaritätszuschlag) mit Teilfreistellung 30 % nach § 20 Investmentsteuergesetz auf den Depot-Veräußerungsgewinn. Jahresweise Vorabpauschale auf thesaurierende Investmentvermögen nach § 18 Investmentsteuergesetz mit Anrechnung bei Veräußerung nach § 19 Investmentsteuergesetz. Spekulationssteuer nach § 23 Absatz 1 Nr. 1 Einkommensteuergesetz; Selbstnutzung steuerfrei nach § 23 Absatz 1 Nr. 1 Satz 3 Einkommensteuergesetz.

Pflegerisiko-Modul

Optionales Szenario nach § 43 Sozialgesetzbuch XI: Pflegekosten werden bis zum statistischen Sterbealter aufgezinst; bei aktivierter Verwertungspflicht nach § 90 Sozialgesetzbuch XII wird die Vermögenslücke ausgewiesen.

Eigenbedarfsrisiko

Lagespezifische Wahrscheinlichkeit pro Jahr (A-Lage 2 %, B-Lage 1 %, C-Lage 0,5 %) und Mietsprung bei Zwangsumzug (+35 % / +20 % / +10 %). Macht den weichen Faktor Wohnsicherheit rechnerisch sichtbar.

Monte-Carlo-Simulation

500 bis 10.000 Läufe mit normalverteilt gezogenen Renditen, Square-Root-Time-Skalierung der Volatilität, Truncated Normal mit Verwerfen jenseits ±2,5 Standardabweichungen. Ergebnis als KPI-Kacheln und Differenz-Histogramm.

Brücke zur Altersvorsorge

Im Tab Wohnen im Ruhestand wird die kalkulatorische Wohnkostenersparnis des Eigentümers in heutiger Kaufkraft als Übergabewert an das Schwesterwerkzeug Altersvorsorge ausgewiesen.

Was nun? — Leitfaden

Anbieterneutraler Leitfaden mit interaktiven Fragen zur Tendenz, zur Sicherheit der Lebensplanung, zur Wertschwankungstoleranz und zum Verhältnis Flexibilität gegenüber Vermögensaufbau. Übersetzt das Rechenergebnis in einen strukturierten nächsten Schritt — ohne Nennung konkreter Banken, Broker oder Produkte.

Neutrales Ergebnis

Das Werkzeug rechnet und ordnet ein — eine normative Empfehlung wird nicht ausgesprochen. Ob ein Weg vorzugswürdig ist, hängt von individuellen Umständen ab, die das Modell nicht vollständig abbilden kann.

Druckreport und Export

Druckreport im Experten-Modus mit Deckblatt, Diagrammen und mehrseitigem Bericht. JSON-Export für die Datensicherung, JSON-Import zum Wiedereinlesen, HTML-Sicherung mit eingebetteten Eingaben. Keine Cookies, kein Local Storage.

Für wen geeignet

Das Werkzeug richtet sich an Personen mit einer konkreten Entscheidung zwischen Kauf und Miete einer selbstgenutzten Immobilie — typischerweise in der Familienphase, in der mittleren Erwerbsphase oder vor dem Renteneintritt. Konkrete Auslöser sind ein vorliegendes Finanzierungsangebot, eine geplante Familiengründung mit Wohnortswechsel, ein Erbschaftsfall mit zusätzlichem Eigenkapital, eine Eigenbedarfskündigung beim bisherigen Mietverhältnis oder die Vorbereitung der Altersvorsorge mit der Frage, ob die selbstgenutzte Immobilie als Baustein dient.

Vorausgesetzt werden im Wesentlichen Kaufpreis und Eigenkapital, ein Sollzins (bekannt oder geschätzt) sowie eine vergleichbare Kaltmiete für die Mietalternative. Wer ein konkretes Finanzierungsangebot vorliegen hat, erhält dort die für das Werkzeug benötigten Werte; wer noch in der Sondierungsphase ist, kann zunächst mit einem der vier Vorgabe-Profile arbeiten.

Wer den Aufbau der Altersvorsorge über verschiedene Vorsorgewege vergleichen möchte, findet im Vergleichswerkzeug Altersvorsorge die passende Ergänzung; die kalkulatorische Wohnkostenersparnis des Eigentümers wird dort als Baustein der Entnahmephase berücksichtigt. Wer die gesamte Vermögenssituation über Jahrzehnte abbilden möchte — mit Eigenheim, Depot-Entnahmestrategien, Einkommensteuerberechnung und Stresstests —, findet in der Vermögensplanung das umfassendere Werkzeug.

Was nicht abgebildet wird

Das Werkzeug fokussiert auf die selbstgenutzte Wohnimmobilie als Vermögensentscheidung. Nicht abgebildet sind vermietete Renditeimmobilien, Bauträgerverträge mit Auszahlungsplänen vor Fertigstellung, gewerbliche oder gemischtgenutzte Immobilien, denkmalgeschützte Sanierungsobjekte mit besonderen Steuervorteilen nach § 7i und § 11a Einkommensteuergesetz, Zwangsversteigerungskonstellationen sowie Auslandsimmobilien. Individuelle Konstellationen mit erheblichen Sondereffekten — Erbschaft, Schenkung, Vorerbe — werden ebenfalls nicht modelliert. Kirchensteuer auf Abgeltungsteuer und Spekulationssteuer ist nicht abgebildet; bei Kirchensteuerpflicht ist ein Aufschlag von rund 7 bis 8 % zu beachten. Maßgeblich für verbindliche Werte ist die jeweils geltende Rechtslage in der konkreten Konstellation.

Rechen- und Rechtsparameter. Die Wohnweiche rechnet mit den Grunderwerbsteuersätzen der Bundesländer, der Abgeltungsteuer von 26,375 % (inklusive Solidaritätszuschlag nach § 4 Solidaritätszuschlagsgesetz) sowie der Teilfreistellung 30 % nach § 20 Investmentsteuergesetz. Die wesentlichen Bezugsnormen sind § 23 Absatz 1 Nr. 1 Einkommensteuergesetz (Spekulationsfrist), § 92a Einkommensteuergesetz (Wohn-Riester), § 18 und § 19 Investmentsteuergesetz (Vorabpauschale und Anrechnung bei Veräußerung), § 489 und § 502 Bürgerliches Gesetzbuch (Vorfälligkeitsentschädigung), § 43 und § 43c Sozialgesetzbuch XI (Pflegerisiko mit Leistungszuschlag) sowie § 90 Absatz 2 Nummer 8 Sozialgesetzbuch XII (Verwertungspflicht). Diese Größen sind im Tab Administration einsehbar und können dort gepflegt werden; der Tab führt zudem die offengelegten Modellannahmen und ein vollständiges Norm-Glossar. Maßgeblich ist der Rechtsstand 2026. Spätere Änderungen sind nicht automatisch enthalten und vor einer Verwendung gegen den dann geltenden Rechtsstand zu prüfen.

Hinweis. Die Software stellt keine Steuer-, Rechts-, Finanzierungs-, Anlage- oder Versicherungsberatung dar und ersetzt eine solche nicht. Die angezeigten Berechnungen, Befunde und Hinweise sind modellhafte Ergebnisse einer Software. Vor jeder steuerlichen, rechtlichen, finanzierungs-, anlage- oder versicherungsbezogenen Entscheidung ist eine individuelle Prüfung durch eine zugelassene Berufsperson erforderlich. Mit der Inbetriebnahme der Software werden die Lizenzbedingungen anerkannt.