Zusatzwerkzeug · Beginn der gesetzlichen Altersrente strukturiert entscheiden

Version 2026.4.0 · Rechtsstand 2026 · Stand 5. Juni 2026

Modellhaftes Rechen- und Darstellungswerkzeug zur Entscheidung über den Beginn der gesetzlichen Altersrente. Es stellt drei Wege in den Ruhestand gegenüber — vorzeitiger Bezug mit Abschlag, Bezug zur abschlagsfreien Altersgrenze und aufgeschobener Bezug mit Zuschlag — und zeigt mit einer Break-even-Analyse auf Nettobasis, ab welchem Lebensalter sich der spätere Beginn rechnerisch auszahlt. Das Werkzeug liefert Zahlen und Einordnungen, keine Empfehlungen.

Sofort starten

Im Browser ausführen

Die Software direkt im Browser öffnen, ohne Download. Empfohlener Weg für den ersten Kontakt mit dem Tool.

Hinweis zur Nutzung im Browser. Die Software läuft auch beim Aufruf direkt im Browser vollständig lokal auf Ihrem Gerät — Eingabedaten werden nicht an den Server übertragen. Wenn Sie den Browser-Tab schließen, ohne zuvor auf Speichern zu klicken oder einen JSON-Export vorgenommen zu haben, gehen die Eingaben verloren. Wer dauerhaft mit der Software arbeiten möchte, sollte das ZIP-Paket herunterladen und die enthaltene HTML-Datei lokal ablegen.

Sicherheits-Software auf dem eigenen Gerät. Beim Aufruf direkt im Browser kann auf Ihrem Gerät installierte Sicherheits- oder Antiviren-Software, die HTTPS-Verbindungen aufbricht (etwa Web-Schutz-Module mancher Virenscanner), eigene Skripte in die Seite einschleusen. Die eingebaute Sicherheitsprüfung erkennt das und schlägt dann bewusst auf „Bernstein“ um — das ist die Prüfung, die ihre Aufgabe erfüllt, kein Mangel des Programms. Für die unveränderte, vollständig lokale Ausführung laden Sie das ZIP-Paket herunter und öffnen die enthaltene Datei direkt von Ihrem Gerät.

Einblick in die Oberfläche

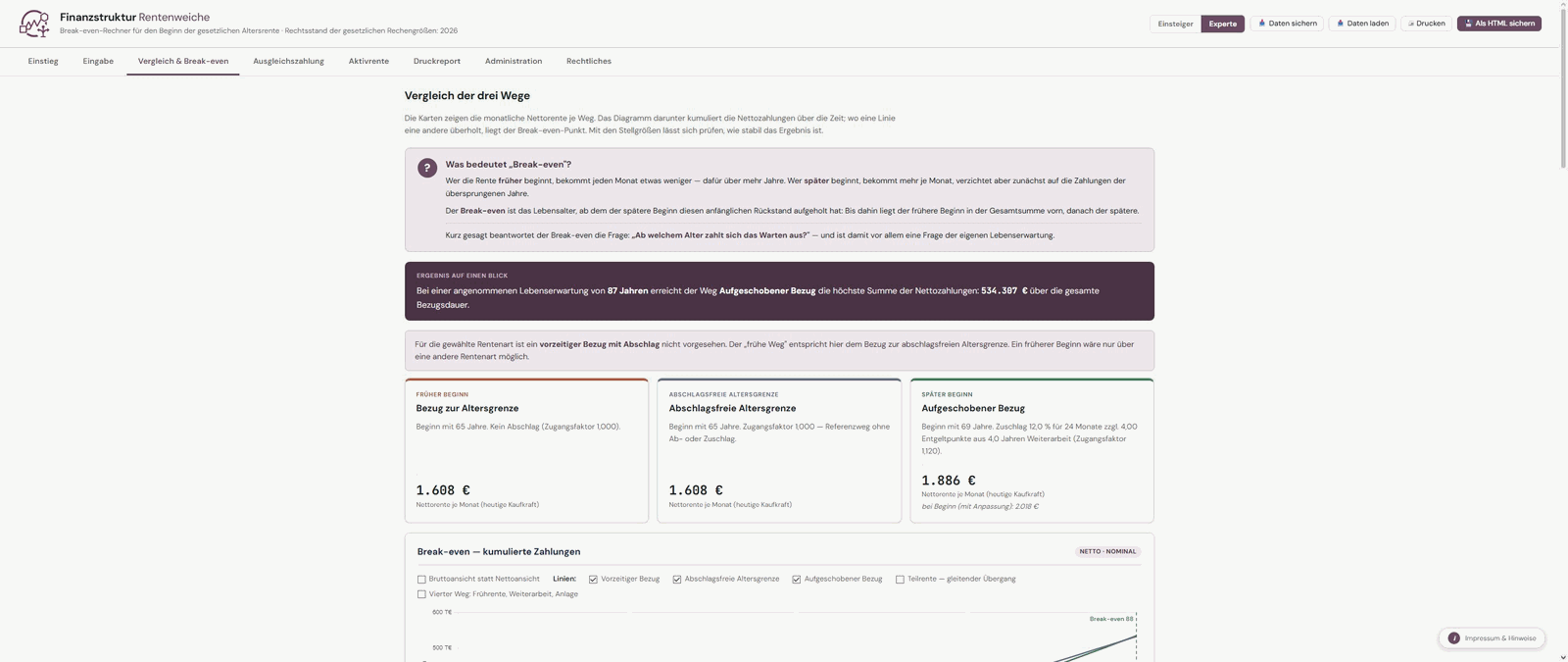

Vergleich der drei Wege in den Ruhestand mit Break-even-Analyse. Abbildung aus Version 2026.3.1.

Worum es geht

Wer in der gesetzlichen Rentenversicherung versichert ist, hat in der Regel mehrere Möglichkeiten, wann die Altersrente beginnen soll: vorzeitig mit Abschlag, zur abschlagsfreien Altersgrenze der jeweiligen Rentenart oder erst nach der Regelaltersgrenze mit einem Zuschlag. Welche Variante sich rechnet, hängt von der eigenen Lebenserwartung, der Steuerbelastung im Ruhestand, von Beiträgen zur Kranken- und Pflegeversicherung und gegebenenfalls von einer geplanten Weiterarbeit ab.

Die Rentenweiche zeichnet diese Wege nach. Sie kumuliert die jährlichen Nettozahlungen je Weg ab dem jeweiligen Beginn bis zum angenommenen Sterbealter und ermittelt das Lebensalter, ab dem der spätere Beginn die bis dahin aufgelaufene Gesamtsumme des früheren Beginns überholt — den Break-even-Punkt. Liegt die persönlich erwartete Lebensdauer deutlich darüber, spricht das rechnerisch für den späteren Beginn; liegt sie darunter, für den früheren.

Was das Werkzeug zeigt

Die Rentenweiche stellt vier Auswertungen bereit, die zusammen das Bild des passenden Rentenbeginns ergeben.

KernauswertungBreak-even-Diagramm

Kumulierte Nettozahlungen der drei Wege über das Lebensalter aufgetragen — vorzeitig, abschlagsfrei und aufgeschoben. Sichtbar wird das Lebensalter, ab dem ein späterer Beginn die bis dahin aufgelaufene Gesamtsumme des früheren überholt. Nominale Darstellung mit zuschaltbarer Abzinsung.

DetailMonatsrente je Weg

Aufschlüsselung der monatlichen Zahlung für jeden der drei Wege vom Bruttobetrag über die Beiträge zur Kranken- und Pflegeversicherung und die geschätzte Einkommensteuer bis zum verfügbaren Nettobetrag in heutiger Kaufkraft.

SpannungsfeldDoppeleffekt des Aufschubs

Gegenüberstellung der zwei Wirkungen eines späteren Beginns — höhere monatliche Rente einerseits, weniger Lebenszeit in Rente andererseits. Das „Preisschild der Freiheit": was der Aufschub erkauft und was er kostet.

AktivphaseVier Wege ab der Regelaltersgrenze

Folgemodul für die Zeit nach Erreichen der Regelaltersgrenze: Rente ohne weiteres Erwerbseinkommen, Rente mit steuerfreiem Hinzuverdienst bis 2.000 €, Rente mit höherem Hinzuverdienst sowie Aufschub mit zusätzlich erworbenen Entgeltpunkten — jeweils mit Cashflow und kumulierter Lebenssumme.

Zwei Bedienmodi. Das Werkzeug bietet zwei jederzeit umschaltbare Ansichten. Der Einsteiger-Modus erfasst nur wenige Pflichtangaben, zeigt eine verständliche Break-even-Grafik und liefert eine Aussage in Klartext. Der Experten-Modus ergänzt die vollständigen Stellgrößen, die Netto-Aufschlüsselung je Weg, die Ausgleichszahlung nach § 187a SGB VI, die vier Wege ab Regelaltersgrenze sowie den Druckreport und einen Selbsttest der Rechenkerne. Beide Modi nutzen dieselbe Rechen-Engine; einmal erfasste Eingaben bleiben beim Umschalten erhalten.

Was das Werkzeug leistet

Drei Wege im Vergleich

Vorzeitiger Bezug mit Abschlag, Bezug zur abschlagsfreien Altersgrenze, aufgeschobener Bezug mit Zuschlag — durchgängig mit Zugangsfaktor nach § 77 SGB VI (0,003 Minderung je Monat vorzeitigen Bezugs, 0,005 Erhöhung je Monat aufgeschobenen Bezugs).

Jahrgangsabhängige Altersgrenzen

Regelaltersgrenze und abschlagsfreie Altersgrenzen jeweils nach Geburtsjahrgang ermittelt — Bezugsnormen §§ 235, 236, 236a, 236b SGB VI.

Nettobasis und Kohortenbesteuerung

Alle Auswertungen rechnen auf Nettobasis nach Kranken- und Pflegeversicherung sowie nach Einkommensteuer. Der steuerpflichtige Anteil folgt dem Kohortenprinzip nach § 22 Nummer 1 EStG; der Einkommensteuertarif § 32a EStG. Ein späterer Beginn ist steuerlich nicht eins zu eins mit einem früheren vergleichbar — diese Differenz wird sichtbar gemacht.

Marginalbetrachtung bei Haushaltseinkommen

Ein optionales Eingabefeld erfasst weiteres steuerpflichtiges Haushaltseinkommen im Ruhestand — Partner-Rente bei Zusammenveranlagung, Betriebsrenten, Versorgungsbezüge, Vermietung, veranlagte Kapitalerträge. Die Steuer auf die gesetzliche Rente wird dann als Differenz zwischen Gesamtsteuer und Steuer auf das Haushaltseinkommen ohne die modellierte Rente ermittelt; ohne Eingabe gilt die vereinfachte Annahme „gesetzliche Rente als einziges zu versteuerndes Einkommen".

Ausgleichszahlung

Sonderzahlung nach § 187a SGB VI zur Vermeidung oder Abmilderung von Abschlägen, mit Wirtschaftlichkeitsbetrachtung und Hinweis auf die Maßgeblichkeit der amtlichen Mitteilung der Deutschen Rentenversicherung.

Teilrente

Gleitender Übergang in die Rente nach § 42 SGB VI bei fortgesetzter, reduzierter Erwerbstätigkeit — als Stellgröße in die Vergleichsrechnung integriert.

Aktivrente

Konzept des steuerfreien Erwerbseinkommens bis 2.000 € monatlich für Bezieher der Altersrente — abgebildet als einer der Wege im Folgemodul zur Aktivphase nach der Regelaltersgrenze. Maßgeblich ist die jeweils geltende Fassung des Einkommensteuergesetzes.

Stellgrößen offen ausgewiesen

Sterbealter, laufende Rentenanpassung, Anlagezins und Steuernäherung sind im Administrationsbereich kenntlich und änderbar; abweichende Annahmen erscheinen unmittelbar im Ergebnis.

Neutrales Ergebnis

Das Werkzeug rechnet und ordnet ein — eine normative Empfehlung wird nicht ausgesprochen. Ob ein Weg vorzugswürdig ist, hängt von individuellen Umständen ab, die das Modell nicht vollständig abbilden kann.

Druckreport und Export

Druckreport im Experten-Modus, JSON-Export für die Datensicherung und JSON-Import zum Wiedereinlesen. Selbsttest der Rechenkerne. Keine Cookies, kein Local Storage.

Für wen geeignet

Das Werkzeug richtet sich an Personen, die sich konkret mit der Frage befassen, wann sie die gesetzliche Altersrente in Anspruch nehmen wollen — typischerweise in den letzten Berufsjahren vor dem regulären Rentenbeginn, oft im Anschluss an eine erste Auswertung der Renteninformation oder der Rentenauskunft mit dem Rentenradar.

Vorausgesetzt werden im Wesentlichen das Geburtsjahr, die voraussichtlich erreichten Entgeltpunkte, das gewählte Sterbealter sowie eine Schätzung des Steuersatzes im Ruhestand. Wer eine aktuelle Rentenauskunft der Deutschen Rentenversicherung vorliegen hat, erhält dort die für das Werkzeug benötigten Werte.

Wer den Aufbau der Altersvorsorge über verschiedene Vorsorgewege vergleichen möchte, findet im Vergleichswerkzeug Altersvorsorge die passende Ergänzung. Wer die gesamte Vermögenssituation über Jahrzehnte abbilden möchte — mit Eigenheim, Depot-Entnahmestrategien, Einkommensteuerberechnung und Stresstests —, findet in der Vermögensplanung das umfassendere Werkzeug.

Was nicht abgebildet wird

Das Werkzeug bildet einen klar umrissenen Ausschnitt des Rentenrechts ab und ist auf die Altersrente fokussiert. Nicht abgebildet sind die Renten wegen Erwerbsminderung sowie Hinterbliebenenrenten, der Versorgungsausgleich, berufsständische Versorgungswerke, die Beamtenversorgung sowie Sonderrechte aus dem Fremdrentengesetz. Vertrauensschutztatbestände werden nicht geprüft. Maßgeblich für verbindliche Werte ist ausschließlich die Auskunft der Deutschen Rentenversicherung.

Rechen- und Rechtsparameter. Die Rentenweiche rechnet mit dem aktuellen Rentenwert, den Beitragssätzen zur Kranken- und Pflegeversicherung, dem jahrgangsabhängigen Besteuerungsanteil sowie den Auf- und Abschlägen nach § 77 SGB VI. Die wesentlichen Bezugsnormen sind § 77 SGB VI (Zugangsfaktor), §§ 235, 236, 236a, 236b SGB VI (Altersgrenzen), § 42 SGB VI (Teilrente) und § 187a SGB VI (Ausgleichszahlung); die Besteuerung folgt dem Kohortenprinzip des § 22 Nummer 1 EStG, der Einkommensteuertarif § 32a EStG. Diese Größen sind im Tab Administration einsehbar und können dort gepflegt werden; der Tab führt zudem die offengelegten Modellannahmen und ein Quellenverzeichnis. Maßgeblich ist der Rechtsstand 2026; der aktuelle Rentenwert gilt bis zur nächsten Rentenanpassung zum 1. Juli 2027 fort. Spätere Änderungen sind nicht automatisch enthalten und vor einer Verwendung gegen den dann geltenden Rechtsstand zu prüfen.

Hinweis. Die Software stellt keine Steuer-, Rechts-, Renten-, Anlage- oder Versicherungsberatung dar und ersetzt eine solche nicht. Die angezeigten Berechnungen, Befunde und Hinweise sind modellhafte Ergebnisse einer Software. Vor jeder steuerlichen, rechtlichen, renten-, anlage- oder versicherungsbezogenen Entscheidung ist eine individuelle Prüfung durch eine zugelassene Berufsperson oder durch die Deutsche Rentenversicherung erforderlich. Mit der Inbetriebnahme der Software werden die Lizenzbedingungen anerkannt.