Anton, 35, soll Beamter werden

Angestellt bleiben oder Verbeamtung annehmen? Ein Vergleich über 56 Jahre

Die Ausgangslage

Anton Schubert ist 35 Jahre alt, ledig, kinderlos und arbeitet als Lehrer im Angestelltenverhältnis (Tarifvertrag der Länder, Entgeltgruppe E 13). Sein Bruttogehalt liegt bei 72.000 Euro im Jahr. 2026 erhält er das Angebot, in das Beamtenverhältnis übernommen zu werden (Besoldungsgruppe A 13). Die Annahme ist eine reine Karriereentscheidung — und doch verändert sie die gesamte Lebensfinanzplanung.

Drei Mechanismen wirken ab dem Tag der Verbeamtung gleichzeitig: das Bruttogehalt sinkt um rund 6.000 Euro im Jahr (A 13 liegt unter TV-L E 13), die Pflichtbeiträge zur Sozialversicherung entfallen (Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung — § 5 Absatz 1 Nummer 1 SGB VI, § 6 Absatz 1 Nummer 2 SGB V), an deren Stelle tritt eine private Krankenversicherung mit Beihilfe, und im Alter wirkt eine Beamtenpension nach § 14 Beamtenversorgungsgesetz statt der gesetzlichen Rente.

Beide Wege werden mit identischen Stammdaten gerechnet (Lebensführung, Miete, Inflation, Modellzeitraum); einziger Unterschied ist die Statusentscheidung. In der Verbeamtungs-Variante wird zusätzlich angenommen, dass Anton das laufende Netto-Plus aus dem Statuswechsel konsequent in einen ETF-Sparplan einzahlt.

Eine bewusste Ausweitung vorab: Der Planungshorizont reicht hier bis Alter 90 (Jahr 2081), also weit in den Ruhestand hinein. Das ist Absicht. Eine Statusentscheidung wie die Verbeamtung wirkt über die gesamte Lebensspanne — auf das laufende Einkommen in den 32 Aktivjahren ebenso wie auf die Versorgung in den 24 Ruhestandsjahren danach. Ein auf die Aktivphase verkürzter Modellzeitraum würde nur einen Ausschnitt zeigen; um die Entscheidung sauber bewerten zu können, muss beides erfasst sein.

Die zwei Varianten

Die folgende Übersicht zeigt nur die Eingaben beider Wege — die Ergebnisse folgen erst nach Ihrer Schätzung.

| Merkmal | Variante A — Angestellt | Variante B — Verbeamtung mit ETF |

|---|---|---|

| Bruttogehalt 2026 | 72.000 € (TV-L E 13) | 66.000 € (Besoldung A 13) — minus 6.000 € |

| Gehalts-/Besoldungsdynamik | 2,9 % pro Jahr | 2,9 % pro Jahr |

| Sozialversicherung | volle Pflichtversicherung (KV/PV/RV/ALV); Arbeitnehmer-Anteil rund 15.400 €/Jahr | keine Sozialversicherungsbeiträge; private Krankenversicherung mit 50 % Beihilfe (3.840 €/Jahr, Dynamik 3,5 %) |

| Versorgung im Ruhestand (Beginn 2058) | gesetzliche Rente, Startwert 24.000 €/Jahr, Dynamik 2,0 % | Beamtenpension § 14 BeamtVG, Startwert 42.900 €/Jahr, Dynamik 2,9 % (parallel zur Besoldung, § 70 BeamtVG) |

| Krankenversicherung im Alter | Krankenversicherung der Rentner (§ 5 Absatz 1 Nummer 11 SGB V), volle Beitragspflicht | private Krankenversicherung mit 70 % Beihilfe (§ 46 Bundesbeihilfeverordnung) |

| Zusätzliche Vermögensbildung | keine | ETF-Sparplan aus dem laufenden Netto-Plus: 3.800 €/Jahr Startsparrate, dynamisiert; Rendite 5 % Phase 1, 3 % nach Umschichtung 2058; Entnahme 4 % vom Buchwert |

| Steuerliche Behandlung | Sonderausgabenabzug § 10 Abs. 1 Nr. 2 und 3 EStG für RV- und KV/PV-Beiträge; Renten nachgelagert besteuert (§ 22 Nr. 1 EStG, 100 % Besteuerungsanteil ab 2058) | Sonderausgabenabzug nur für PKV-Basisbeitrag; Pension als Versorgungsbezug § 19 Abs. 2 EStG, Versorgungsfreibetrag bei Renteneintritt 2058 vollständig ausgelaufen |

Was glauben Sie?

Bevor Sie die Auflösung sehen: Beantworten Sie die folgenden vier Fragen — zwei als Entweder-oder, zwei mit je vier Optionen. Erfahrungsgemäß weichen Bauchgefühl und Mathematik bei dieser Entscheidung deutlich voneinander ab. Eine fünfte, optionale Frage schließt an und benennt den eigentlichen Haupthebel.

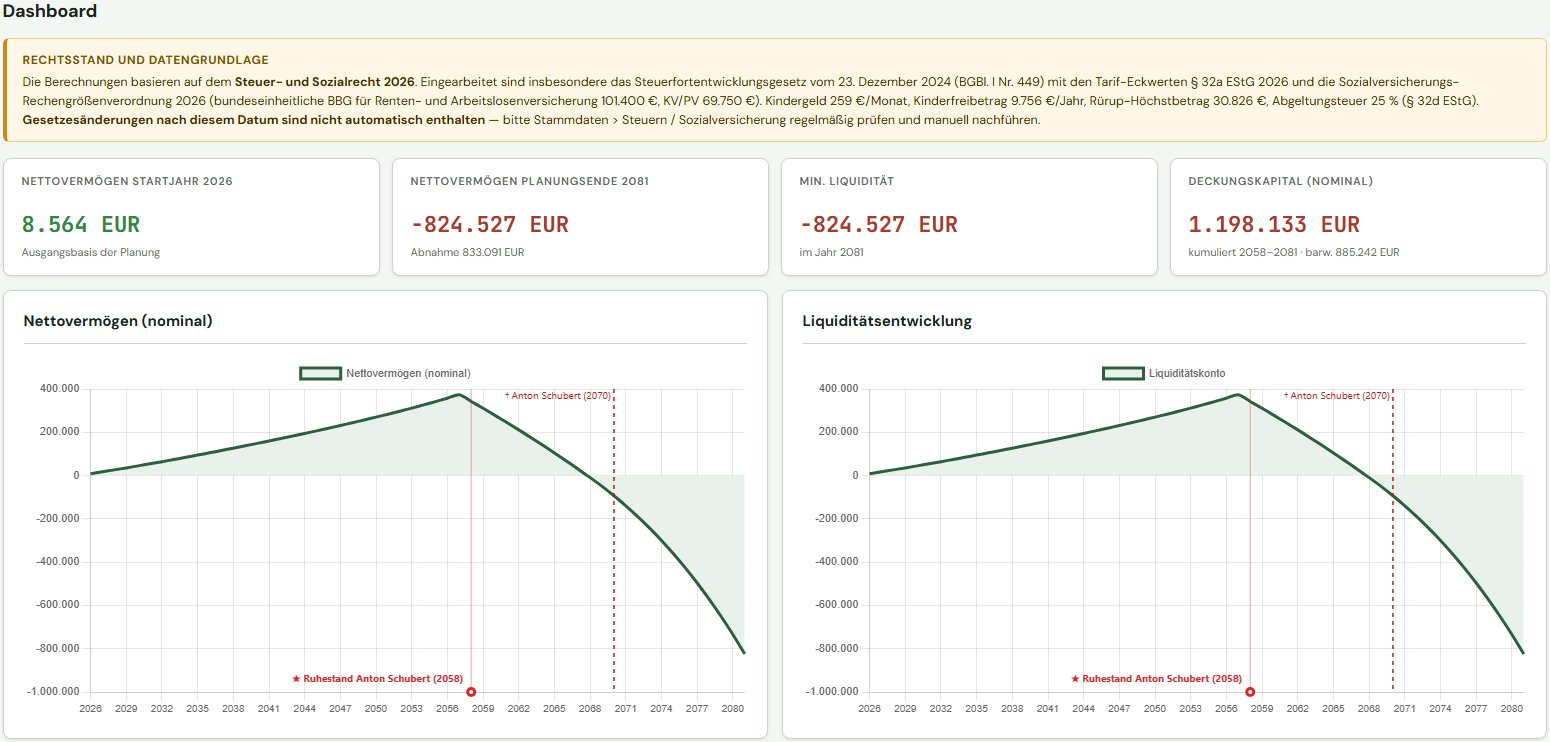

Variante A im Tool — Angestellter Lehrer

Angestelltenverhältnis dauerhaft, keine private Altersvorsorge

Hochrechnung mit der Vermögensplanung, Version 2026.59.0 — Anton bleibt im Angestelltenverhältnis (TV-L E 13). Die gesetzliche Rente allein reicht in der Ruhestandsphase nicht für den im Tarif weitergewachsenen Lebensstandard. Das Liquiditätskonto wird ab 2068 (Alter 77) negativ und endet 2081 bei einem Nettovermögen von minus 824.527 Euro — eine strukturelle Versorgungslücke in den letzten 14 Lebensjahren.

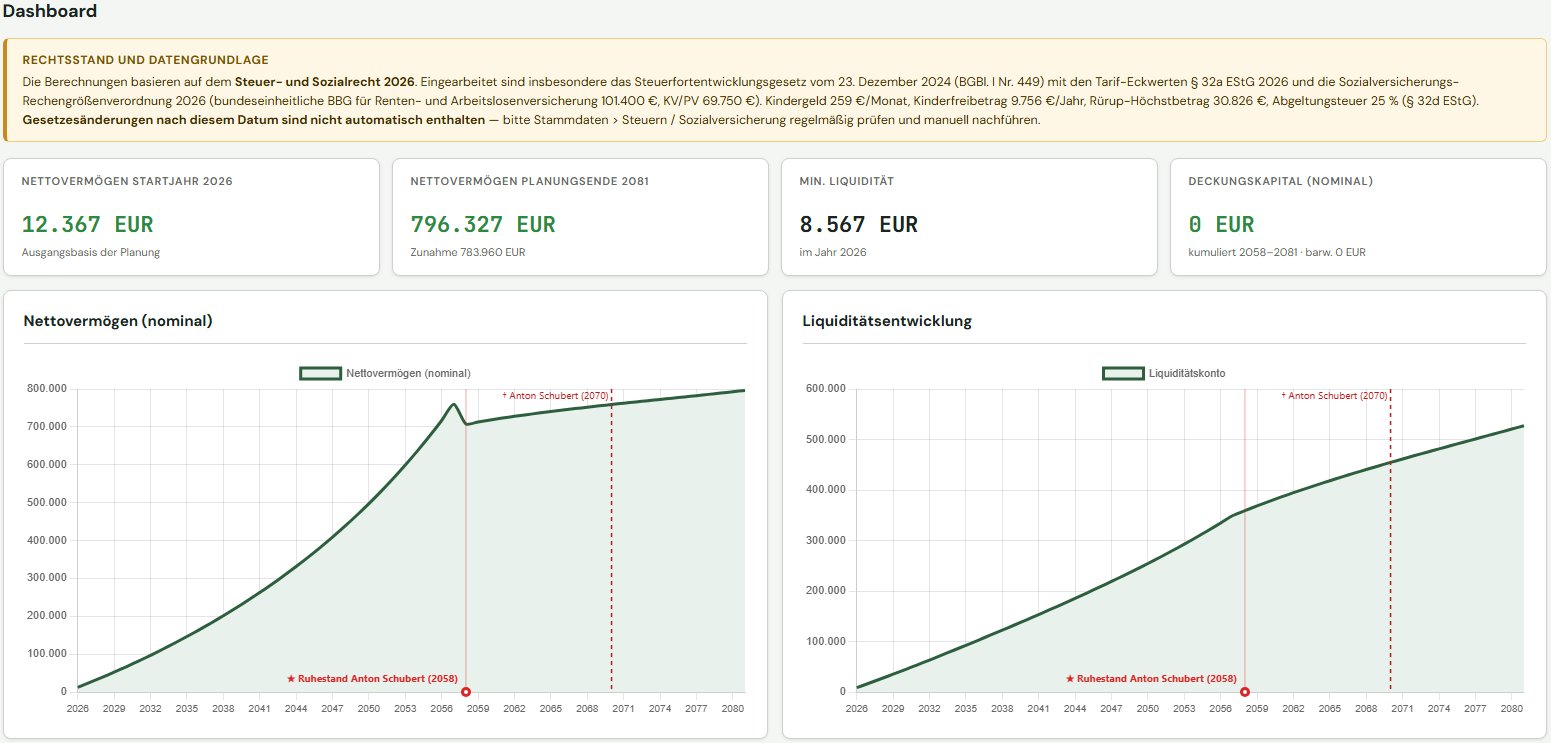

Importdatei Variante A (JSON) herunterladen In der Vermögensplanung über Zahnrad-Symbol → JSON-Import einladen.Variante B im Tool — Verbeamtung mit ETF-Sparplan

Beamtenverhältnis ab 2026, Netto-Plus konsequent in einen ETF

Hochrechnung mit der Vermögensplanung, Version 2026.59.0 — Anton nimmt das Verbeamtungsangebot an und legt das laufende Netto-Plus dynamisiert in einem Aktien-ETF an. Der Knick in der Vermögenskurve 2058 zeigt die Umschichtung des Depots beim Phasenwechsel zum Renteneintritt mit Realisierung der stillen Reserven. Nettovermögen 2081: 796.327 Euro, davon 268.969 Euro ETF-Depot und 527.358 Euro Liquidität. Die Versorgung ist durchgehend gedeckt.

Importdatei Variante B (JSON) herunterladen In der Vermögensplanung über Zahnrad-Symbol → JSON-Import einladen.Einordnung

Die Verbeamtung gewinnt — und zwar in einer Größenordnung, die mit Bauchgefühl kaum zu schätzen ist. Vier Punkte erklären das Ergebnis.

1. Die Spreizung ist gewaltig — und sie zeigt sich erst spät

Minus 824.527 Euro hier, plus 796.327 Euro dort: Die Differenz von rund 1,62 Millionen Euro über 56 Modelljahre ist kein Rechenfehler, sondern die ehrliche Folge zweier strukturell verschiedener Versorgungssysteme. Bemerkenswert ist der zeitliche Verlauf: Bis zum Renteneintritt 2058 verläuft das Nettovermögen in beiden Varianten ähnlich (Variante A endet 2057 sogar mit etwas mehr Liquidität als B, weil B das Netto-Plus in den ETF einzahlt statt es zu parken). Erst die 24 Rentenjahre nach 2058 drücken die Kurven auseinander — bei A nach unten ins Defizit, bei B im Plateau mit weiterem leichten Vermögenszuwachs.

2. Der laufende Aktivphasen-Vorteil ist klein — und nicht der Punkt

2026 verdient Anton als Angestellter 43.764 Euro netto, als Beamter 47.567 Euro netto — ein Netto-Plus von rund 3.800 Euro pro Jahr oder gut 315 Euro pro Monat. Das ist real, aber es ist nicht der dramatische Sprung, den viele beim Stichwort „Beamtenstatus" erwarten. Im Modell wird dieses Plus zudem vollständig in den ETF-Sparplan umgelenkt — im monatlichen Cashflow bleibt für Anton praktisch der gleiche verfügbare Betrag wie als Angestellter. Die Mechanik dahinter:

- Bruttoreduzierung Verbeamtung: −6.000 €

- Wegfall Arbeitnehmer-Anteil Sozialversicherung: +15.409 €

- Hinzukommender PKV-Beitrag: −3.840 €

- Steuer-Mehrbelastung wegen geringerer Sonderausgaben (RV-Beiträge fallen weg): −1.766 €

- Saldo: +3.803 € pro Jahr

Die Steuer-Mehrbelastung ist eine direkte Folge der reduzierten Sonderausgaben nach § 10 Absatz 1 Nummer 2 und 3 EStG — der Beamte kann nur den PKV-Beitrag (3.840 €) abziehen, der Angestellte zusätzlich die RV-Beiträge in voller Höhe sowie KV/PV-Basisbeiträge (zusammen rund 14.000 €).

3. Der eigentliche Hebel: die Ruhestandsphase

Hier liegt der Punkt. Im ersten vollen Rentenjahr stehen sich gegenüber:

- Variante A: gesetzliche Rente nominal rund 45.000 €/Jahr brutto, monatlicher Netto-Mittelzufluss durchschnittlich 4.566 €

- Variante B: Beamtenpension nominal rund 107.000 €/Jahr brutto, monatlicher Netto-Mittelzufluss durchschnittlich 9.462 €

Pro Monat beträgt der Pensions-Vorteil rund 4.900 Euro netto — das ist Faktor 15 gegenüber dem laufenden Aktivphasen-Vorteil. Über 24 Rentenjahre summiert sich allein dieser Effekt auf den weit überwiegenden Teil des Gesamtvorsprungs.

Der mechanische Grund: Die Beamtenpension ist endgehaltsabhängig (§ 5 Absatz 1 Satz 1 BeamtVG), die gesetzliche Rente beitragsabhängig mit einer Beitragsbemessungsgrenze, die viele Lehrer-Brutto-Verläufe gar nicht mehr trifft. Hinzu kommt die Anpassungsdynamik: Pensionen werden parallel zur Besoldung fortgeschrieben (§ 70 BeamtVG, hier 2,9 % pro Jahr), die gesetzliche Rente folgt der historisch deutlich schwächeren Rentenwertdynamik (hier 2,0 % pro Jahr). Schon dieser eine Prozentpunkt summiert sich über 32 Aktivjahre plus 24 Rentenjahre auf erheblich abweichende Endwerte.

4. Der ETF macht weniger aus als gedacht

Das überrascht. Der ETF-Sparplan in Variante B endet 2081 mit 268.969 Euro Depotwert — eine respektable Summe, aber im Verhältnis zum Gesamtvorsprung von rund 1,62 Millionen Euro trägt er nur rund 17 Prozent bei. Die übrigen 83 Prozent stammen aus der höheren Pension. Das ist eine wichtige Korrektur an einer verbreiteten Erzählung: Der ETF ist nicht der Hauptmechanismus der Verbeamtung — er ist die naheliegende Sekundär-Maßnahme, weil das Netto-Plus sonst konsumtiv verloren ginge. Der wirtschaftliche Hauptgewinn liegt bereits ohne ETF im Versorgungssystem selbst.

Die vier Hebel der Verbeamtung im Einzelnen

Die Verbeamtung wirkt über vier Mechanismen — in der Reihenfolge ihrer Wirkung:

Endgehaltsabhängige Pension — der dominierende Hebel

Die Beamtenpension bemisst sich nach den ruhegehaltsfähigen Bezügen des letzten Amtes und dem Ruhegehaltssatz (höchstens 71,75 Prozent nach § 14 Absatz 1 BeamtVG). Bei einer kontinuierlichen Besoldungsdynamik von 2,9 Prozent pro Jahr und vollständiger ruhegehaltsfähiger Dienstzeit liegt die Pension im Modell nominal etwa 2,4-fach über der gesetzlichen Rente — und sie wird parallel zur aktiven Besoldung weiter angepasst (§ 70 BeamtVG), nicht nach der schwächeren Rentenwertformel. Dieser Hebel trägt den weit überwiegenden Teil des Vorsprungs.

ETF-Sparplan — wirksamer Sekundär-Hebel

Das laufende Netto-Plus von rund 315 Euro pro Monat ist für sich genommen unscheinbar. Über 32 Aktivjahre mit dynamisierter Sparrate und 5 Prozent Aktien-Rendite wächst es im Modell auf rund 410.000 Euro bis 2057, bevor mit der Umschichtung in eine sichere Anlage und der Realisierung stiller Reserven (§ 20 Absatz 2 EStG, Abgeltungsteuer rund 60.000 Euro Einmalbelastung 2058) der Stand auf 348.504 Euro sinkt. In der Entnahmephase mit 4 Prozent vom Buchwert bleibt das Depot bis 2081 stabil bei rund 269.000 Euro — die Entnahmen reichen aus, der Substanzverzehr ist minimal.

Wegfall der Sozialversicherungs-Pflichtbeiträge — wirkungslos im Saldo

Auf den ersten Blick spektakulär: Über die 32 Aktivjahre würde Anton als Angestellter rund 802.000 Euro an AN-Sozialversicherungsbeiträgen zahlen, als Beamter nur rund 220.000 Euro PKV-Beiträge — eine Differenz von etwa 582.000 Euro. Tatsächlich wird dieser scheinbare Vorteil aber fast vollständig durch zwei Gegeneffekte aufgezehrt: die niedrigere Bruttobesoldung (rund 192.000 Euro über 32 Jahre) und die deutlich höhere Einkommensteuer wegen geringerer Sonderausgaben (rund 750.000 Euro Mehrbelastung über den gesamten Modellzeitraum, davon ein erheblicher Teil schon in der Aktivphase). Was an Netto-Plus übrig bleibt, wandert in den ETF — und taucht damit beim Hebel „ETF" wieder auf, nicht beim Hebel „Sozialversicherung".

Steuerlicher Vorteil der Pension — greift nicht

Eine populäre Erzählung ist, dass Beamtenpensionen steuerlich günstiger behandelt würden als gesetzliche Renten. Im Modell ist das bei Rentenbeginn 2058 nicht der Fall. Der Versorgungsfreibetrag nach § 19 Absatz 2 EStG für Versorgungsbezüge ist kohortenabhängig und läuft für Rentenbeginne ab 2040 vollständig aus (Wachstumschancengesetz vom 27. März 2024). Spiegelbildlich erreicht der Besteuerungsanteil der gesetzlichen Rente nach § 22 Nummer 1 EStG für Rentenbeginne ab 2058 ebenfalls 100 Prozent. Beide Versorgungsformen sind damit bei Rentenbeginn vollständig steuerpflichtig — es gibt keinen strukturellen steuerlichen Vorteil mehr für die Pension. Im Gegenteil: Über den gesamten Modellzeitraum zahlt Variante B rund 749.000 Euro mehr Einkommensteuer als Variante A (2.119.329 € gegenüber 1.370.438 €), weil die Bruttoversorgung schlicht höher ist.

Die strukturelle Rentenlücke der Variante A

Das Modell weist für Variante A eine bemerkenswerte Größe aus: ein Deckungskapital von 1.198.133 Euro nominal beziehungsweise 885.242 Euro barwertig zum Renteneintritt 2058. Das ist der kumulierte Liquiditätsbedarf in den Rentenjahren, der durch die gesetzliche Rente nicht gedeckt ist. In Variante B beträgt dieses Deckungskapital null Euro — die Pension allein reicht.

Diese Lücke ist kein Modellartefakt, sondern die ehrliche Folge der Annahmen: ein lediger, kinderloser Angestellter ohne selbst genutztes Eigentum, ohne private Altersvorsorge, der seinen Lebensstandard im Ruhestand erhalten möchte. Mit dem aktuellen Niveau der gesetzlichen Rente bei einem im Tarif weitergewachsenen Lebenshaltungsbedarf reicht die Versorgung über die statistische Lebenserwartung hinweg nicht. Konkret wird Antons Liquiditätskonto ab Alter 77 negativ; mit Modellende-Alter 90 beläuft sich die Unterdeckung auf 824.527 Euro (nominal). Modellfälle dieser Art werden in den kommenden zwei Jahrzehnten zunehmen — der Fall illustriert ein wachsendes demografisches Problem sichtbar.

Was dieser Modellfall bewusst nicht abbildet

Vier Posten und Sensitivitäten würden das Ergebnis verschieben — drei zugunsten der Verbeamtung, einer zulasten:

- Beförderungen vom Studienrat (A 13) zum Oberstudienrat (A 14) oder Studiendirektor (A 15) sind nicht modelliert. Sie würden die endgehaltsabhängige Pension überproportional erhöhen, die gesetzliche Rente wegen der Beitragsbemessungsgrenze deutlich weniger — der Vorsprung würde wachsen.

- PKV-Beitragsdynamik im Alter ist mit 3,5 Prozent pro Jahr (Branchenmittel) konservativ angesetzt. Einzelne Tarife steigen im Alter spürbar stärker; eine Sensitivitätsrechnung mit 5 Prozent ist sinnvoll und würde das Pensions-Nettobudget belasten.

- Anrechnung der Vorbeschäftigung nach §§ 10, 11 BeamtVG ist landesrechtlich uneinheitlich und im Modell als vollständig anerkannt angenommen. Im ungünstigen Fall ergäbe sich ein Ruhegehaltssatz von rund 57 Prozent statt der hier impliziten höheren Quote — die Pension läge dann rund 12 Prozent niedriger, der strukturelle Vorteil bliebe aber erhalten.

- Reduzierter Konsumbedarf im Alter. Die Lebensführung ist mit voller Inflation bis 2081 fortgeschrieben. Empirisch sinkt der Bedarf im Hochalter häufig auf 70 bis 80 Prozent des Aktivniveaus. Das würde die Versorgungslücke der Variante A spürbar verkürzen, ändert aber an der grundsätzlichen Richtung nichts.

Hinzu kommt eine Sensitivität, die in jeder Modellrechnung offen bleiben muss: die Anpassungsdynamik. Die Annahme einer Besoldungsdynamik von 2,9 Prozent gegenüber einer Rentendynamik von 2,0 Prozent ist historisch plausibel, aber keine Garantie. Ein Prozentpunkt mehr oder weniger über 56 Jahre hat erhebliche Wirkung — der Stresstest in der Vermögensplanung weist die Bandbreite aus (Variante A: Worst Case minus 1,22 Mio. €, Best Case minus 0,45 Mio. €; Variante B: Worst Case 663.000 €, Best Case 996.000 € am Modellende).

Annahmen dieses Modellfalls

- Planungszeitraum: 2026 bis 2081 (56 Jahre); Modellende-Alter 90 — also über die statistische Lebenserwartung eines heute 35-jährigen Mannes hinaus (Destatis-Sterbetafel: Erwartung ca. 79 Jahre); damit wird das Langlebigkeitsrisiko bewusst einbezogen

- Person: Anton Schubert, Jahrgang 1991, ledig, kinderlos, konfessionslos; Pflegeversicherungs-Kinderlosenzuschlag aktiv in Variante A

- Wohnen: zur Miete, Bruttowarmmiete 13.200 € pro Jahr; kein selbst genutztes Eigentum modelliert

- Lebensführung 22.000 € pro Jahr; alle Konsumposten mit 2,3 % pro Jahr dynamisiert

- Inflation: 2,3 % pro Jahr; Habenzins Liquidität 0,0 %; Sollzins Dispo 5,0 %; automatischer Defizitausgleich aktiv; Mindest-Liquiditätsreserve 1.000 €

- Variante A (Angestellt): TV-L E 13, Bruttogehalt 72.000 € (Dynamik 2,9 %); Pflichtbeiträge zu allen Zweigen der gesetzlichen Sozialversicherung (KV/PV/RV/ALV); gesetzliche Rente ab Alter 67 mit Startwert 24.000 €/Jahr und Dynamik 2,0 %; keine private Altersvorsorge

- Variante B (Beamter mit ETF): Besoldung A 13, Bruttobesoldung 66.000 € (Dynamik 2,9 %); keine Sozialversicherungsbeiträge; private Krankenversicherung mit 50 %-Beihilfe in der aktiven Phase (3.840 €/Jahr, Dynamik 3,5 %); im Ruhestand 70 %-Beihilfe nach § 46 BBhV; Beamtenpension §§ 4, 14 BeamtVG mit Startwert 42.900 €/Jahr und Dynamik 2,9 % parallel zur Besoldung (§ 70 BeamtVG); ETF-Sparplan mit 3.800 €/Jahr Anfangssparrate (Dynamik 2,9 %), Rendite 5,0 % in Phase 1, 3,0 % ab Phasenwechsel 2058, Entnahmestrategie 4 % vom Buchwert

- Steuern: Grundtarif § 32a EStG mit Tarifeckwerten 2026; keine Kirchensteuer; volle nachgelagerte Besteuerung der gesetzlichen Rente (§ 22 Nr. 1 EStG, 100 % Besteuerungsanteil für Rentenbeginne ab 2058); Versorgungsfreibetrag § 19 Abs. 2 EStG für Pension-Kohorte 2058 vollständig ausgelaufen (Wachstumschancengesetz vom 27.03.2024)

- Rechtsstand: Steuertabellen und Sozialrecht 2026 (Steuerfortentwicklungsgesetz vom 23.12.2024, BGBl. I Nr. 449), Tarifeckwerte § 32a EStG 2026, Sozialversicherungs-Rechengrößenverordnung 2026 (BBG KV/PV 69.750 €, BBG RV/ALV 101.400 € bundeseinheitlich)

- Berechnung erstellt mit Vermögensplanung 2026.59.0

Diesen Fall selbst weiterrechnen

Die Vermögensplanung ist das Werkzeug, mit dem dieser Modellfall erstellt wurde. Laden Sie eine der beiden JSON-Importdateien direkt im Programm ein (Zahnrad-Symbol → JSON-Import) und setzen Sie eigene Werte ein — etwa eine Beförderung zum Oberstudienrat, eine stärkere PKV-Beitragsdynamik, einen Bezugsverlauf mit reduziertem Konsumbedarf im Alter, eine andere ETF-Rendite oder einen niedrigeren Ruhegehaltssatz wegen unvollständiger Vorzeit-Anrechnung — und sehen Sie die Auswirkung sofort. Für den Vergleich beide Dateien nacheinander laden und die Endwerte gegenüberstellen.

Zur Vermögensplanung →