Anna und Bernd erben 80.000 €

Festgeld oder vermietete Eigentumswohnung? Ein Anlagevergleich über 20 Jahre

Die Ausgangslage

Anna und Bernd sind beide 45 Jahre alt, verheiratet, kinderlos und wohnen zur Miete in Hannover. Beide arbeiten angestellt und verdienen je 55.000 Euro brutto im Jahr, zusammen also 110.000 Euro. Sie werden zusammen veranlagt. 2026 erhält Anna eine Erbschaft von 80.000 Euro, die nach dem persönlichen Freibetrag erbschaftsteuerfrei bleibt (§ 16 Erbschaftsteuergesetz). Die Frage ist nicht ob, sondern wie sie das Geld anlegen.

Zwei Wege stehen zur Wahl: das Geld sicher als Festgeld parken — oder es als Eigenkapital in eine fremdfinanzierte, vermietete Eigentumswohnung stecken. Beide Wege werden mit identischen Stammdaten gerechnet; einziger Unterschied ist die Verwendung der 80.000 Euro.

Eine bewusste Eingrenzung vorab: Der Planungshorizont endet hier mit Alter 64 (Jahr 2045), also vor dem Renteneintritt mit 67. Das ist Absicht. Dieser Modellfall vergleicht eine reine Anlageentscheidung über 20 Jahre und keine vollständige Ruhestandsplanung. Eine Renten- oder Versorgungslücke entsteht in diesem Modell deshalb nicht — beide Varianten bauen über die gesamte Laufzeit nur Vermögen auf. (Das Tool weist das verkürzte Modellende korrekt als Plausibilitätshinweis aus; für den hier gewollten Vergleich ist es die passende Einstellung.)

Die zwei Varianten

Die folgende Übersicht zeigt nur die Eingaben beider Wege — die Ergebnisse folgen erst nach Ihrer Schätzung.

| Merkmal | Variante A — Festgeld | Variante B — Mietwohnung |

|---|---|---|

| Verwendung der 80.000 € | Festgeld, 2,5 % p.a., Thesaurierung | Eigenkapital für eine vermietete 3-Zimmer-Eigentumswohnung |

| Fremdkapital | keines | 120.000 € Annuitätendarlehen (3,8 % Zins, 2,0 % Anfangstilgung, Annuität 6.960 €/Jahr) |

| Objekt | — | Kaufpreis 180.000 € + 20.000 € Nebenkosten = 200.000 € Anschaffungskosten; Bestandsbau Hannover |

| Laufender Ertrag | 2,5 % Zinsen (thesauriert) | Kaltmiete 9.500 €/Jahr (Dynamik 2,0 %), abzüglich nicht umlagefähiger Nebenkosten 800 € |

| Steuerliche Behandlung | Abgeltungsteuer 25 % + Solidaritätszuschlag, Sparerpauschbetrag 2.000 € (Paar) | Einkünfte aus Vermietung und Verpachtung; Gebäude-AfA 2 % auf 140.000 € = 2.800 €/Jahr (§ 7 Abs. 4 EStG) |

| Ausstieg | — | Verkauf 2037 nach 11 Jahren Haltedauer, steuerfrei (§ 23 Abs. 1 Satz 1 Nr. 1 EStG) |

Was glauben Sie?

Bevor Sie die Auflösung sehen: Beantworten Sie die folgenden vier Fragen — zwei als Entweder-oder, zwei mit je vier Optionen. Erfahrungsgemäß überschätzen viele sowohl den Vorsprung der Immobilie als auch den Steuervorteil durch die Abschreibung. Eine fünfte, optionale Frage schließt an und benennt den eigentlichen Haupthebel.

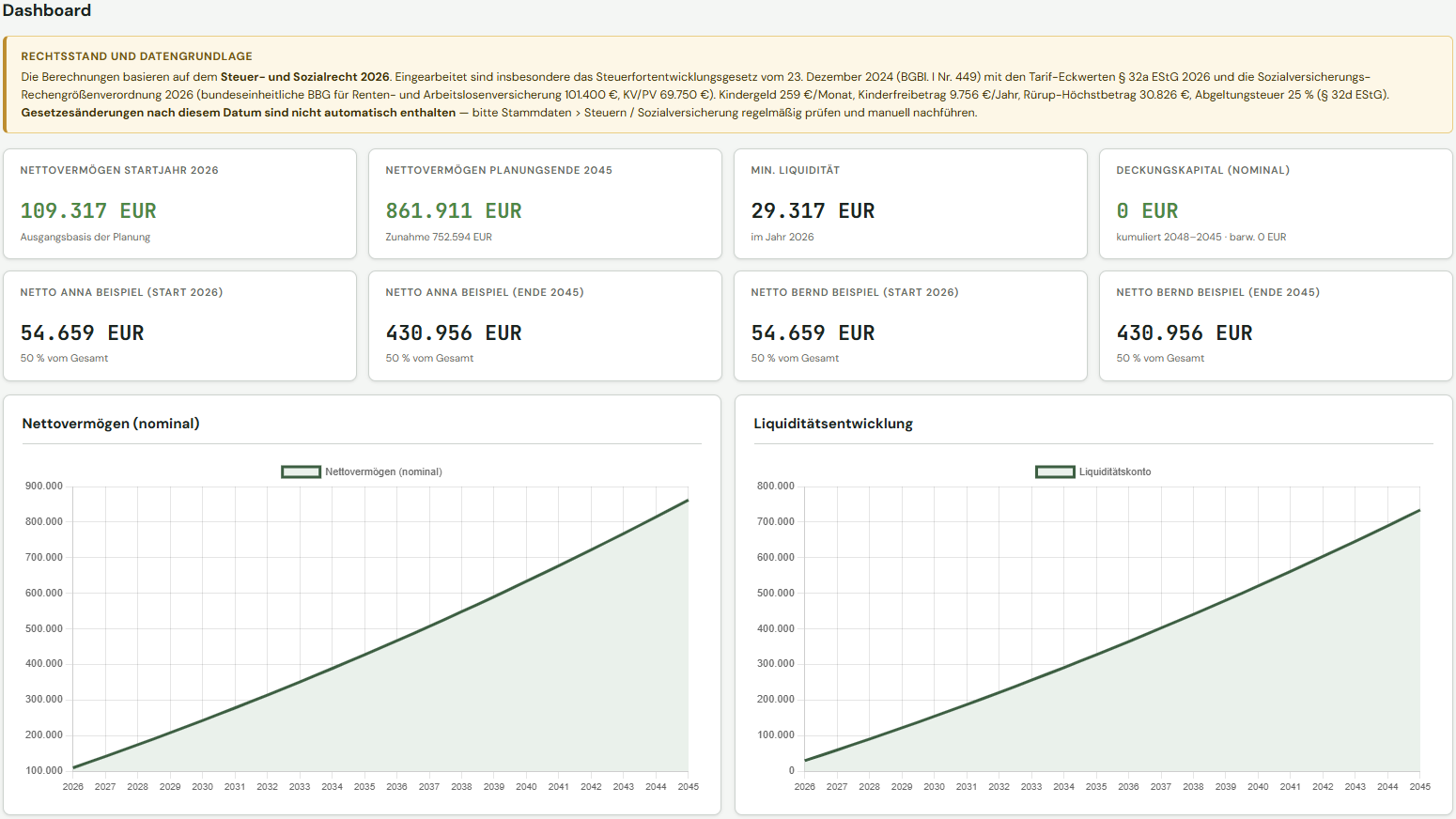

Variante A im Tool — Festgeld

80.000 € als Festgeld

Hochrechnung mit der Vermögensplanung, Version 2026.58.3 — 80.000 Euro Erbschaft als Festgeld zu 2,5 Prozent (thesaurierend), kein Darlehen, keine Immobilie. Nettovermögen 2045: 861.911 Euro.

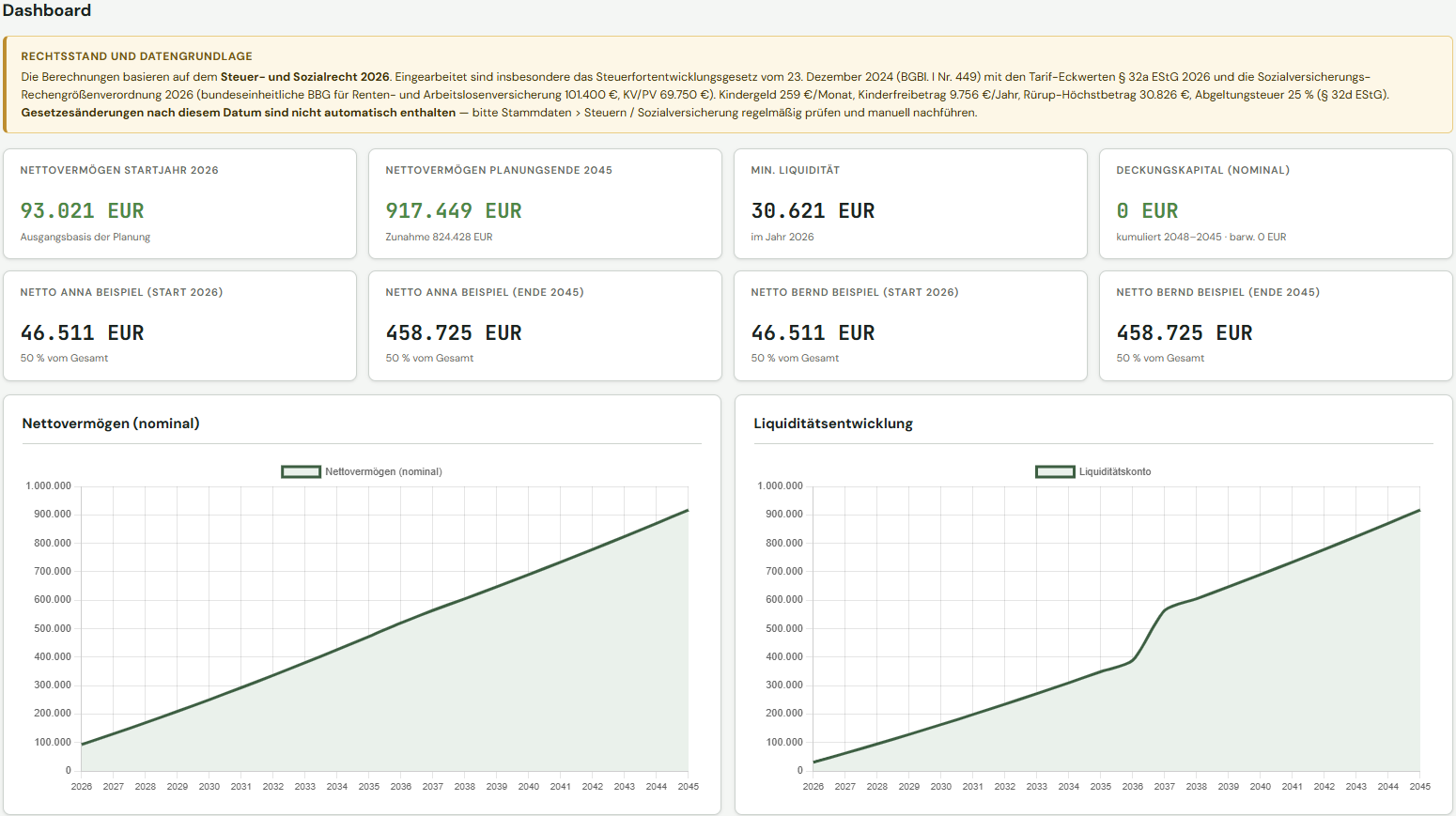

Importdatei Variante A (JSON) herunterladen In der Vermögensplanung über Zahnrad-Symbol → JSON-Import einladen.Variante B im Tool — Mietwohnung

80.000 € als Eigenkapital in einer vermieteten Wohnung

Hochrechnung mit der Vermögensplanung, Version 2026.58.3 — vermietete 3-Zimmer-Wohnung, 80.000 Euro Eigenkapital plus 120.000 Euro Darlehen, steuerfreier Verkauf 2037. Der Knick in der Liquiditätskurve 2037 zeigt den Verkaufserlös. Nettovermögen 2045: 917.449 Euro.

Importdatei Variante B (JSON) herunterladen In der Vermögensplanung über Zahnrad-Symbol → JSON-Import einladen.Einordnung

Die Mietwohnung gewinnt — aber deutlich knapper, als das Bauchgefühl bei einer fremdfinanzierten Immobilie häufig vermutet. Drei Punkte erklären das Ergebnis.

1. Beide Varianten wirken riesig — das täuscht

861.911 Euro hier, 917.449 Euro dort: Diese Höhe stammt zum weit überwiegenden Teil nicht aus der Anlageentscheidung, sondern aus dem laufenden Gehaltsüberschuss des Paares. Bei zwei guten Einkommen und moderaten Ausgaben bleibt Jahr für Jahr ein erheblicher Überschuss übrig, der im Modell unverzinst auf dem Liquiditätskonto liegt (1,5 Prozent Habenzins, keine Wiederanlage). Über 20 Jahre summiert sich das zu einem großen Block, der in beiden Varianten fast gleich groß ist. Für den Vergleich der beiden Wege zählt deshalb allein die Differenz, nicht das absolute Niveau.

2. Der eigentliche Vergleich: rund 55.500 Euro zugunsten der Wohnung

917.449 − 861.911 = 55.538 Euro. Das ist der Vorsprung der Mietwohnung über 20 Jahre. Bemerkenswert ist weniger die Richtung als die Größenordnung: Für 80.000 Euro Eigenkapital, fremdfinanziert mit weiteren 120.000 Euro, ist ein Vorsprung von rund 55.000 Euro über zwei Jahrzehnte schmal — zumal die Wohnung zu Beginn sogar zurückliegt. Im Startjahr ist Variante A um rund 16.300 Euro im Vorteil, weil die 20.000 Euro Kaufnebenkosten sofort als verlorener Aufwand abfließen und die Wohnung nur mit 180.000 Euro (nicht 200.000 Euro) zu Buche steht. Die Immobilie holt diesen Rückstand erst auf und zieht dann vorbei.

3. Der AfA-Steuerschild greift hier nicht

Das überrascht die meisten. Der oft beworbene Steuervorteil durch die Gebäudeabschreibung setzt voraus, dass die Werbungskosten die Mieteinnahmen übersteigen und so ein steuerlicher Verlust entsteht, der andere Einkünfte mindert. Hier ist es umgekehrt: Schon im ersten Jahr stehen Mieteinnahmen von 9.500 Euro Werbungskosten von rund 8.160 Euro gegenüber (AfA 2.800 € + nicht umlagefähige Nebenkosten 800 € + Schuldzinsen rund 4.560 €). Die Einkünfte aus Vermietung und Verpachtung sind also positiv (+1.340 Euro 2026, in den Folgejahren steigend) — sie erhöhen das zu versteuernde Einkommen, statt es zu senken. Ein echter AfA-Steuerschild bräuchte eine höhere Abschreibung (Sonder-AfA § 7b EStG, Denkmal-AfA § 7i EStG), eine höhere Finanzierung oder ein niedrigeres Mietniveau. Bei dieser soliden, moderat finanzierten Bestandswohnung bleibt von dem Argument nichts übrig.

Die vier Hebel der Mietwohnung im Einzelnen

Eine Mietimmobilie wirkt über vier Mechanismen. Drei davon greifen, einer nicht — in der Reihenfolge ihrer Wirkung:

Gehebelte, am Ende steuerfreie Wertsteigerung — der stärkste Hebel

Die 2 Prozent jährliche Wertsteigerung wirken auf den vollen Objektwert von 180.000 Euro, während nur 80.000 Euro Eigenkapital gebunden sind. Das Darlehen hebelt den Effekt. Beim Verkauf 2037 ist der Wertzuwachs nach Ablauf der zehnjährigen Spekulationsfrist steuerfrei (§ 23 EStG); der Nettoerlös von 218.807 Euro fließt nach Ablösung der Restschuld vollständig ins Vermögen. Dies trägt den größten Teil des Vorsprungs.

Vermögensaufbau durch Tilgung

Mit jeder Annuität wandelt sich Fremd- in Eigenkapital. Bis 2037 ist das Darlehen von 120.000 Euro auf rund 84.000 Euro getilgt; die verbleibende Restschuld wird beim Verkauf vollständig abgelöst. Die Mieteinnahmen finanzieren diesen Aufbau teilweise mit.

Laufende Mietüberschüsse

Der Cashflow aus der Vermietung ist von Beginn an positiv — der Liquiditätssaldo aus Miete abzüglich Nebenkosten, Zins und Tilgung liegt 2026 bei rund +1.740 Euro vor Steuer. Ein realer, aber im Verhältnis zum Wertsteigerungshebel kleiner Beitrag.

Steuerschild durch AfA — greift nicht

Wie oben gezeigt: Bei diesen Eckdaten entsteht kein Verlust, sondern ein positiver Vermietungsüberschuss. Statt einer Steuerersparnis ergibt sich eine moderate Steuermehrbelastung. Der häufig erwartete vierte Hebel bleibt hier wirkungslos.

Und das Festgeld?

2,5 Prozent brutto entsprechen nach Abgeltungsteuer und Solidaritätszuschlag rund 1,84 Prozent netto — und liegen damit unter der Inflation von 2,5 Prozent. Das Festgeld verliert real an Kaufkraft. Es ist sicher und jederzeit verfügbar, aber es arbeitet nicht.

Was dieser Modellfall bewusst nicht abbildet

Drei Posten würden die Mietwohnung mindern und sind im Modell nicht enthalten — sie können den ohnehin schmalen Vorsprung von rund 55.500 Euro spürbar verkürzen:

- Vorfälligkeitsentschädigung beim Verkauf 2037 vor Ende der Zinsbindung (realistisch 8.000–12.000 Euro, § 490 Abs. 2 BGB).

- Leerstand und Mietausfall — jeder Monat ohne Mieter schlägt voll auf den laufenden Saldo durch.

- Größerer Erhaltungsaufwand über die 11 Jahre Haltedauer (Reparaturen, Modernisierung), hier mit 0 Euro Instandhaltung angesetzt.

Hinzu kommt: Die jährliche Wertsteigerung von 2 Prozent ist als konstante Annahme hinterlegt. Ein realistischer Verlauf kann sowohl höher als auch niedriger ausfallen — und der Verkaufserlös ist der stärkste Hebel der ganzen Rechnung. Schon kleine Abweichungen bei der Wertentwicklung verschieben das Ergebnis deutlich. Die Beiträge zur Berufsunfähigkeitsversicherung sind als Liquiditätsausgabe enthalten, aber nicht automatisch als Sonderausgaben (§ 10 Abs. 1 Nr. 3a EStG) verknüpft.

Annahmen dieses Modellfalls

- Planungszeitraum: 2026 bis 2045 (20 Jahre); Modellende-Alter 64, also bewusst vor Renteneintritt — reiner Anlagevergleich

- Personen: Anna und Bernd, beide Jahrgang 1981, je 55.000 Euro Brutto-Jahresgehalt (zusammen 110.000 Euro), Gehaltsdynamik 2,5 Prozent

- Veranlagung: Zusammenveranlagung, Splittingtarif; kinderlos, Pflegeversicherungs-Kinderlosenzuschlag aktiv; keine Kirchensteuer (Annahme konfessionslos)

- Wohnen: zur Miete in Hannover, Bruttowarmmiete 11.400 Euro pro Jahr; kein selbst genutztes Eigentum modelliert

- Lebensführung 27.000 Euro pro Jahr; Privatversicherungen 2.320 Euro pro Jahr; alle Posten mit 2,5 Prozent dynamisiert

- Erbschaft: 80.000 Euro 2026, steuerfrei § 16 ErbStG (keine Erbschaftsteuer-Modellierung)

- Inflation: 2,5 Prozent pro Jahr; Habenzins Liquidität 1,5 Prozent; Sollzins Dispo 10,9 Prozent; automatischer Defizitausgleich aktiv

- Variante A (Festgeld): 80.000 Euro, 2,5 Prozent pro Jahr, Thesaurierung; Abgeltungsteuer 25 Prozent zzgl. Solidaritätszuschlag; Sparerpauschbetrag 2.000 Euro (Paar), § 20 Abs. 9 EStG

- Variante B (Eigentumswohnung): Kaufpreis 180.000 + 20.000 Nebenkosten = 200.000 Euro Anschaffungskosten; Darlehen 120.000 Euro zu 3,8 Prozent Zins / 2,0 Prozent Anfangstilgung (Annuität 6.960 Euro/Jahr); Kaltmiete 9.500 Euro (Dynamik 2,0 Prozent), nicht umlagefähige Nebenkosten 800 Euro; lineare AfA 2 Prozent auf 140.000 Euro Gebäudeanteil (= 70 Prozent) = 2.800 Euro/Jahr nach § 7 Abs. 4 EStG; Wertentwicklung 2 Prozent pro Jahr

- Verkauf 2037 nach 11 Jahren Haltedauer steuerfrei (§ 23 Abs. 1 Satz 1 Nr. 1 EStG), Nettoerlös 218.807 Euro; Restschuld 84.349 Euro als Sondertilgung hinterlegt, Darlehen damit beim Verkauf vollständig getilgt

- Rechtsstand: Steuertabellen und Sozialrecht 2026 (Steuerfortentwicklungsgesetz vom 23.12.2024, BGBl. I Nr. 449), Tarifeckwerte § 32a EStG 2026

- Berechnung erstellt mit Vermögensplanung 2026.58.3

Diesen Fall selbst weiterrechnen

Die Vermögensplanung ist das Werkzeug, mit dem dieser Modellfall erstellt wurde. Laden Sie eine der beiden JSON-Importdateien direkt im Programm ein (Zahnrad-Symbol → JSON-Import) und setzen Sie eigene Werte ein — etwa eine Vorfälligkeitsentschädigung, einen Mietausfall, höhere Instandhaltung, eine andere Wertentwicklung oder einen späteren Verkauf — und sehen Sie die Auswirkung sofort. Für den Vergleich beide Dateien nacheinander laden und die Endwerte gegenüberstellen.

Zur Vermögensplanung →