Jan, 32, plant seine Vorsorge

ETF-Sparplan oder Tagesgeld? Ein Vergleich über 58 Jahre

Die Ausgangslage

Jan Muster ist 32 Jahre alt und arbeitet als angestellter Diplom-Designer in einer Kölner Agentur. Er ist ledig, kinderlos, lebt zur Miete und verdient 58.000 Euro brutto im Jahr. Auf dem Tagesgeldkonto liegen 18.000 Euro, die ohne klares Ziel angespart wurden. Jan zahlt regulär in die gesetzliche Rentenversicherung ein und hat sonst keine private Vorsorge.

Vor wenigen Wochen hat Jan zum ersten Mal ernsthaft über seinen Ruhestand nachgedacht. Er will einen Plan, der sich automatisch durchhält, ohne seinen Lebensstil einzuengen. Die Frage, die ihn am meisten umtreibt: Soll er einen ETF-Sparplan einrichten — und wenn ja, was bringt das konkret über die nächsten 58 Jahre bis zu seinem statistischen Lebensende?

Der Status quo im Tool

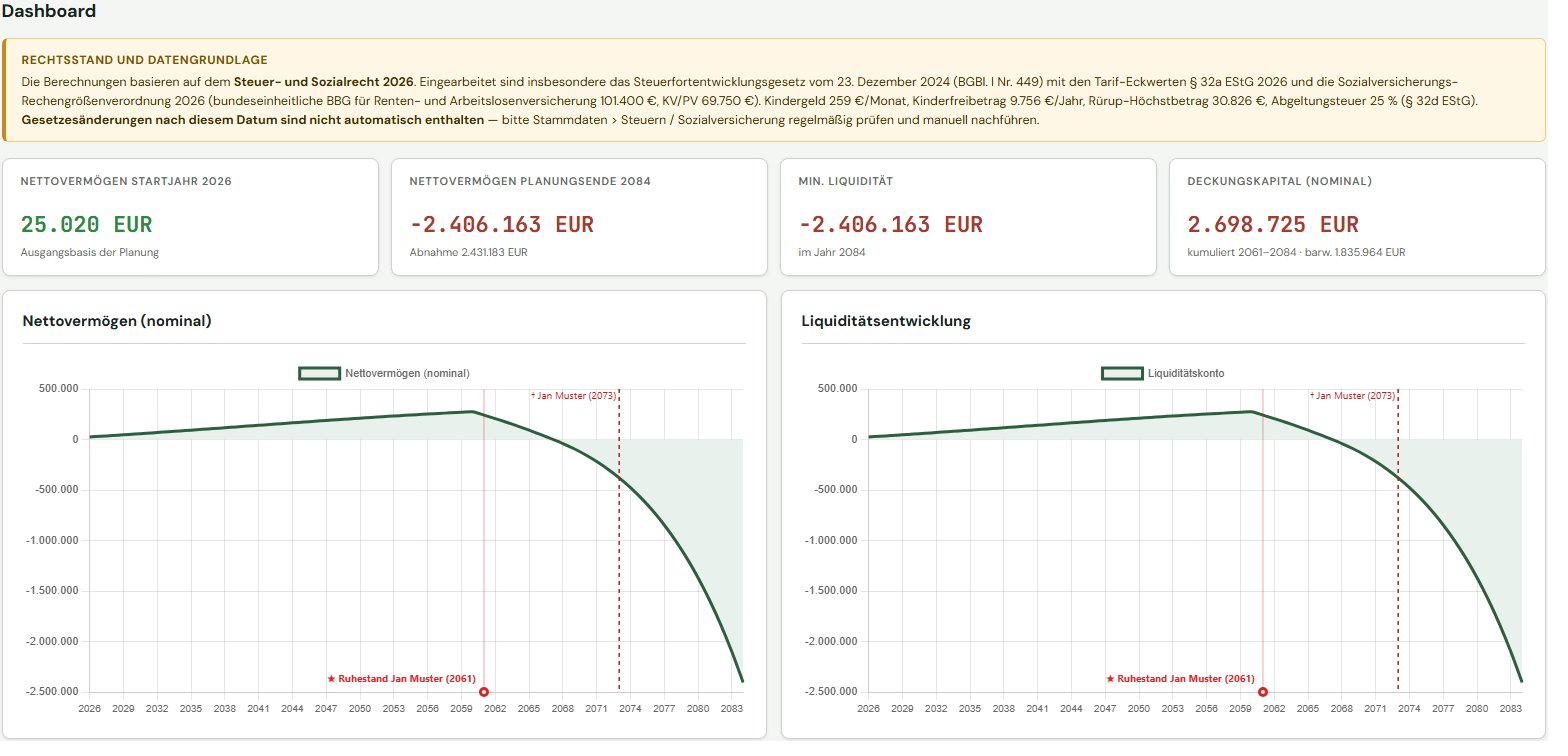

Vor der Entscheidung — Tagesgeld bleibt liegen

Hochrechnung mit der Vermögensplanung, Version 2026.58.3 — kein Sparplan, 18.000 Euro bleiben auf dem Tagesgeldkonto liegen, gesetzliche Rente ab 2061.

Ausgangsdatei (JSON) herunterladen In der Vermögensplanung über Zahnrad-Symbol → JSON-Import einladen.Die Entscheidung

Jan überlegt einen kombinierten Schritt:

- Er behält 3.000 Euro als Notgroschen auf dem Tagesgeldkonto.

- Die restlichen 15.000 Euro investiert er als Einmal-Sondereinzahlung in einen breit gestreuten, kostengünstigen Welt-ETF.

- Er richtet einen Sparplan über monatlich 400 Euro in denselben ETF ein (4.800 Euro pro Jahr) und hält ihn bis zum 67. Geburtstag durch.

- In der Rentenphase übernimmt der automatische Defizitausgleich aus dem Depot — sobald die gesetzliche Rente die laufenden Ausgaben nicht mehr deckt, werden Sonderauszahlungen aus dem ETF gebucht, bis die Liquidität wieder mindestens auf null steht.

Eine wichtige Annahme zur Sparrate: Die 400 Euro pro Monat bleiben nominal konstant — über alle 35 Sparjahre hinweg. In der Praxis würde man die Sparrate normalerweise schrittweise erhöhen, etwa mit jeder Gehaltserhöhung, oder gleich automatisch um die Inflation anpassen. Wir haben die Sparrate hier bewusst konstant gehalten, weil Jan im Beispiel nichts weiter unternimmt — und weil das eine bewusst vorsichtige Annahme ist. Die Wirkung dieser Vereinfachung wird teilweise dadurch abgefedert, dass das Geld, das real nicht mehr in den ETF fließt, auf dem Tagesgeldkonto liegen bleibt und dort mit 1,5 Prozent verzinst wird. Trotzdem: 1,5 Prozent Tagesgeld sind weniger als 4,5 Prozent ETF-Rendite — der Unterschied geht zu Jans Lasten. Auf diesen Hebel kommen wir in der Auflösung zurück.

Was glauben Sie?

Bevor Sie die Auflösung sehen: Tippen Sie die folgenden vier Größen ab. Erfahrungsgemäß weichen Bauchgefühl und Mathematik bei Zeiträumen jenseits von 30 Jahren deutlich voneinander ab. Eine fünfte Frage schließt an — sie ist optional und liefert die Brücke zur Auflösung.

Das Ergebnis im Tool

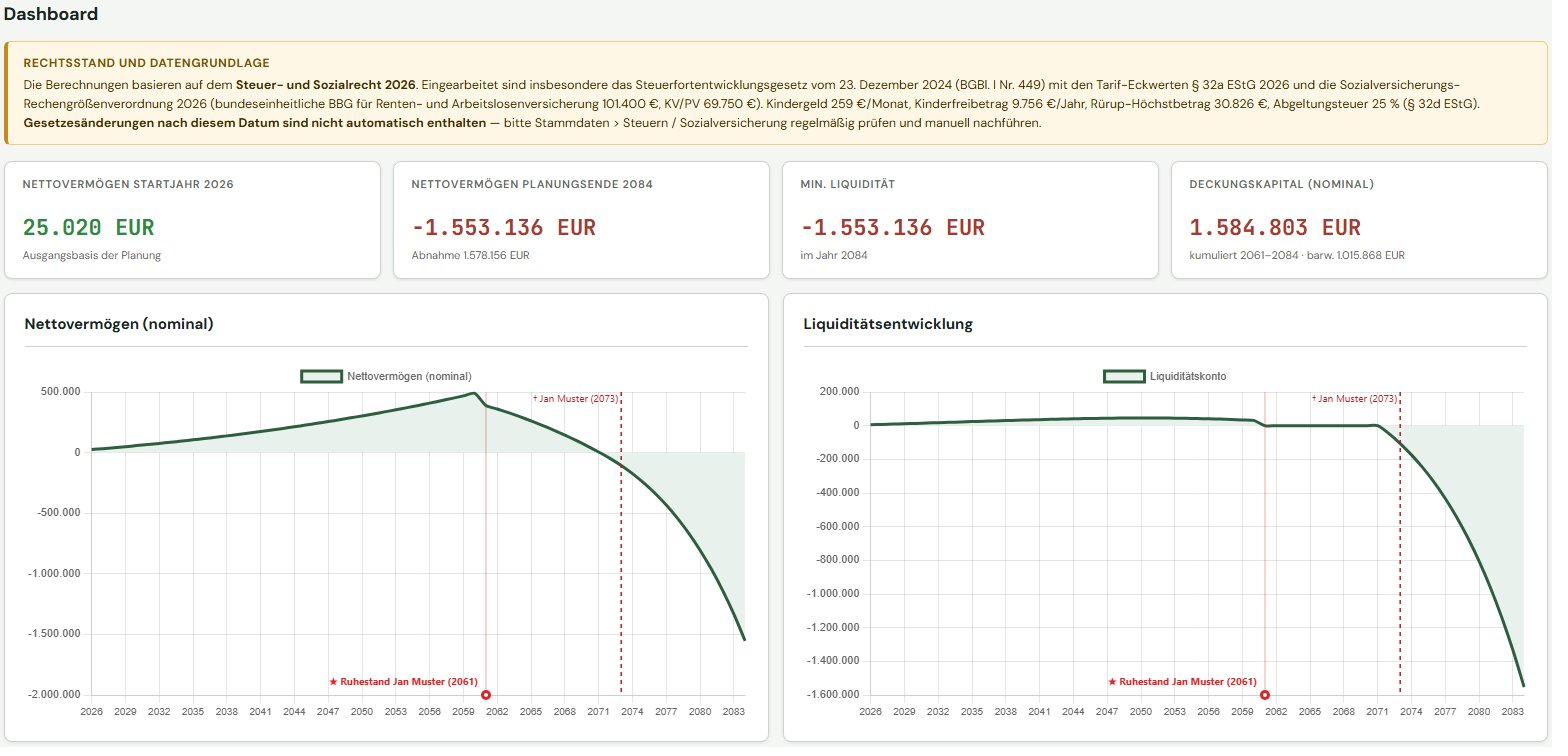

Nach der Entscheidung — mit ETF-Sparplan

Hochrechnung mit der Vermögensplanung, Version 2026.58.3 — Sondereinzahlung 15.000 Euro, Sparrate 400 Euro monatlich bis zum Rentenbeginn 2061, automatischer Defizitausgleich aus dem Depot in der Rentenphase.

Ergebnisdatei (JSON) herunterladen In der Vermögensplanung über Zahnrad-Symbol → JSON-Import einladen und Werte beliebig verändern.Einordnung

Drei Dinge passieren über die 58 Jahre, die zusammen erklären, warum der ETF-Sparplan Jan nicht vollständig rettet — und warum er trotzdem einen Unterschied von 853.000 Euro macht.

1. Rente und Inflation laufen langsam auseinander

Die gesetzliche Rente wird im Modell mit 2,0 Prozent pro Jahr angehoben — das ist konsistent zur historischen Anpassung der letzten Dekade. Die Inflation liegt mit 2,5 Prozent pro Jahr aber etwas höher. Diese halbprozentige Schere klingt klein, summiert sich aber über 23 Rentenjahre auf rund 14 Prozent realen Kaufkraftverlust der Rente. Gleichzeitig zieht die Miete weiter mit, während das laufende Einkommen ab 67 wegfällt. Schon im ersten vollen Rentenjahr fehlen rund 12 Prozent, die dauerhaft aus der Substanz zu decken sind.

2. Der Dispozins ist der eigentliche Hauptgegner

Hier liegt die Pointe, die im Tool-Vergleich besonders gut sichtbar wird. Sobald das Liquiditätskonto ins Minus rutscht, wirkt ein Sollzins von 10,9 Prozent — und das Jahr für Jahr auf einen wachsenden Negativsaldo. Im Tagesgeld-Szenario summieren sich diese Dispozinsen auf rund 1,40 Millionen Euro, im ETF-Szenario nur auf 740.000 Euro. Die Differenz von 660.000 Euro macht den weit überwiegenden Teil der Vermögensverbesserung durch den ETF aus — nicht die ETF-Rendite selbst. Der Mechanismus dahinter ist einfach: Die Substanz im Depot bezahlt die Lücke in der Rentenphase. Wer keinen ETF hat, finanziert diese Lücke über den Dispo.

3. Wenig Notgroschen, alles in einem Topf

Im Nachher-Szenario fließen 15.000 von 18.000 Euro Startkapital in den ETF. Die verbleibenden 3.000 Euro entsprechen nur etwa einem Monat Ausgaben — deutlich weniger als die Faustregel von drei bis sechs Monatsausgaben. Das Tool weist beides als Risiko aus: einmal die geringe Liquiditätsreserve, einmal das Klumpenrisiko von 100 Prozent in einem einzelnen ETF. Beide Punkte sind keine Eingabefehler, sondern strukturelle Eigenschaften der Entscheidung — und genau die ersten Stellschrauben, an denen sich nachjustieren ließe.

Wo Jan nachjustieren könnte

Die Vermögensplanung macht den Befund 36 Jahre vor Schadenseintritt sichtbar. Das ist der eigentliche Wert solcher Rechnungen: nicht die Vorhersage einer Katastrophe, sondern die frühe Möglichkeit zur Korrektur. Vier Stellschrauben sind direkt aus der Auswertung erkennbar, in der Reihenfolge ihrer Wirkung:

Sparrate dynamisieren — die wichtigste Anpassung

Statt nominal konstant 400 Euro im Monat eine jährliche Anpassung um die Inflation (2,5 Prozent). So bleibt der reale Spareffekt über die 35 Jahre erhalten. Im Modell mit konstanter Sparrate fließt zwar real immer weniger in den ETF — das wird, wie oben erwähnt, teilweise dadurch abgefedert, dass das übrige Geld auf dem Tagesgeld mit 1,5 Prozent verzinst wird. Aber 1,5 Prozent Tagesgeld sind nun einmal weniger als 4,5 Prozent ETF-Rendite. Eine Dynamisierung der Sparrate hebt das Endvermögen spürbar. Im Tool: im Depot-Block das Feld „Dynamik pro Jahr" auf 2,5 Prozent setzen.

Sparrate erhöhen

Das Tool meldet konkret: rund 463 Euro pro Monat zusätzliche Sparrate würden die Sparquote von aktuell knapp null auf die Zielmarke von 15 Prozent heben. Zusammen mit der Dynamisierung deckt das die Versorgungslücke deutlich. Wer jede künftige Gehaltserhöhung zur Hälfte in die Sparrate fließen lässt, kommt automatisch in diese Richtung.

Notgroschen aufbauen, bevor mehr ins Depot fließt

3.000 Euro Liquiditätsreserve entsprechen knapp einem Monat Ausgaben. Die Lehrbuchempfehlung liegt bei drei bis sechs Monaten. Eine größere Reserve schützt davor, im Notfall — Reparatur, Jobwechsel, Krankheit — zum falschen Zeitpunkt aus dem ETF verkaufen zu müssen. Erst wenn die Reserve steht, lohnt die Vergrößerung des Depots.

Renteneintritt aufschieben

Nach § 77 Abs. 2 SGB VI bringt jeder Aufschubmonat einen Zuschlag von 0,5 Prozent auf die gesetzliche Rente. Ein Aufschub um zwei Jahre hebt die Rente um 12 Prozent — und gibt dem ETF zwei zusätzliche Jahre Zinseszins-Wachstum. Das ist allerdings keine Entscheidung für mit 32, sondern eine, die später ansteht.

Annahmen dieses Modellfalls

- Planungszeitraum: 2026 bis 2084 (58 Jahre)

- Inflation: 2,5 Prozent pro Jahr (langjähriger VPI-Mittelwert)

- Habenzins Tagesgeld: 1,5 Prozent pro Jahr

- Sollzins Dispo: 10,9 Prozent pro Jahr

- ETF-Rendite: 4,5 Prozent pro Jahr, nach Steuern und Kosten (Modus „Nach-Steuer-Rendite")

- Phasenwechsel im Renteneintrittsjahr 2061: Realisation der stillen Reserven mit Abgeltungsteuer 25 Prozent zzgl. Solidaritätszuschlag (§ 20 Abs. 1 Nr. 1 i. V. m. § 32d EStG)

- Gesetzliche Rente: konservative Schätzung 20.000 Euro pro Jahr in heutiger Kaufkraft; Dynamisierung 2,0 Prozent pro Jahr analog § 68 SGB VI

- Rentenwert 2025/2026: 40,79 Euro pro Entgeltpunkt monatlich (RWBestV 2025)

- Beitragsbemessungsgrenze KV/PV 2026: 69.750 Euro; RV/ALV 2026: 101.400 Euro

- Steuerstatus: Einzelveranlagung, keine Kirchensteuer (Annahme konfessionslos)

- Wohnen: Miete 1.100 Euro warm pro Monat (13.200 Euro pro Jahr); keine Eigentumsbildung modelliert

- Lebensführung: 15.600 Euro pro Jahr (Erwerbsphase), 90 Prozent davon in der Ruhestandsphase

- Privatversicherungen: 1.030 Euro pro Jahr (Privathaftpflicht, Berufsunfähigkeit, Hausrat, Rechtsschutz)

- Rechtsstand: Steuertabellen und Sozialrecht 2026 (Steuerfortentwicklungsgesetz vom 23.12.2024, BGBl. I Nr. 449)

- Tarifeckwerte § 32a EStG 2026, Abgeltungsteuer 25 Prozent nach § 32d EStG

- Berechnung erstellt mit Vermögensplanung 2026.58.3

Was dieser Modellfall bewusst nicht abbildet

Die Marktvolatilität (Sequence-of-Returns-Risiko in der Auszahlungsphase) ist nicht modelliert; unterstellt wird eine konstante Nach-Steuer-Rendite von 4,5 Prozent. Ein historisch realistischer Verlauf hätte einzelne Drawdowns von 30 bis 50 Prozent. Die Vorabpauschale nach § 18 InvStG ist wirtschaftlich in der Nach-Steuer-Rendite enthalten, aber nicht jahresgenau abgebildet (Modus „Brutto" wäre dafür die saubere Alternative). Sonderausgaben § 10 EStG für die Berufsunfähigkeitsversicherung sind nicht gesondert berücksichtigt. Kirchensteuer, Verbeamtung, Selbstständigkeit und Erbschaften: keine modelliert.

Diesen Fall selbst weiterrechnen

Die Vermögensplanung ist das Werkzeug, mit dem dieser Modellfall erstellt wurde. Sie können die hier verlinkten JSON-Importdateien direkt im Programm einladen (Zahnrad-Symbol → JSON-Import), eigene Werte einsetzen — etwa eine höhere Sparrate, eine dynamisierte Sparrate, einen späteren Renteneintritt oder eine niedrigere Renditeerwartung — und die Auswirkungen sofort sehen.

Zur Vermögensplanung →