Machbarkeitsstudie · Gebührenabrechnung nach der Steuerberatervergütungsverordnung (StBVV)

Version 2026.14.7 · Rechtsstand StBVV ab 1. Juli 2025 · Erstveröffentlichung 6. Juli 2026

Modellhaftes Rechen- und Darstellungswerkzeug für die Gebührenabrechnung nach der Steuerberatervergütungsverordnung (StBVV) in der Fassung ab dem 1. Juli 2025. Es erstellt nachvollziehbare Gebühren-Abrechnungsbögen — als prüffähige Anlage beziehungsweise Herleitung zur elektronischen Rechnung — und ergänzt sie um eine Bandbreiten- und Plausibilitätsprüfung nach Paragraph 11, eine Wirtschaftlichkeitsrechnung je Auftrag sowie Rückstellungen für Abschluss-, Steuererklärungs- und Aufbewahrungskosten. Zwei Bedienmodi trennen die Steuerberatersicht von einer vereinfachten Mandantensicht. Die Software steht kostenlos zur Verfügung; sie lässt sich als ZIP-Paket herunterladen und vollständig lokal im Browser nutzen — ohne Installation und ohne Datenübertragung.

Hinweis zum Charakter dieses Werkzeugs. Der Honorarrechner ist eine Machbarkeitsstudie für die Eigenverwendung des Autors. Er ist nicht für den ungeprüften Einsatz in externer Beratung, nicht als verbindliche Gebührenabrechnung und nicht als alleinige Grundlage für berufsständische Stellungnahmen vorgesehen. Wer das Werkzeug im beruflichen Kontext nutzt, trägt die fachliche Verantwortung für die Validierung der Rechenwege, der herangezogenen Vergütungstabellen und der Ergebnisse vollständig selbst. Hinweise auf Fehler oder Unstimmigkeiten sind ausdrücklich willkommen — Kontakt über das Impressum.

Empfohlene Variante

ZIP-Paket herunterladen

Vollständiges Paket mit Software, Liesmich und Lizenzbedingungen. Empfohlene Variante für die fachliche Arbeit mit dem Werkzeug — lokal entpacken und die enthaltene HTML-Datei als persönliche Arbeitsdatei verwenden. Zum Ausprobieren lässt sich in der Software ein vollständiger Beispiel-Datenbestand per Klick einspielen.

Direkter Aufruf der Software im Browser ohne Download — geeignet, um sich in wenigen Minuten einen Eindruck vom Funktionsumfang zu verschaffen. Für die ernsthafte Auseinandersetzung mit dem Werkzeug wird der Download des ZIP-Pakets empfohlen.

Auch der Honorarrechner ist eine Eigenentwicklung, die aus dem eigenen beruflichen Bedarf entstanden ist. Zunächst habe ich die Berechnung als reine Tabellenkalkulation aufgebaut — für zwei wiederkehrende Aufgaben: die interne Prüfung von Steuerberaterrechnungen und die Ermittlung der Rückstellungen für noch ausstehende Abschluss- und Steuererklärungskosten.

Für die Werkstatt habe ich das Werkzeug neu aufgebaut und bewusst zweigeteilt — in eine Steuerberatersicht und eine Mandantensicht. Beide greifen auf denselben Rechenkern nach der Steuerberatervergütungsverordnung (StBVV) zu, verfolgen aber unterschiedliche Zwecke.

Aus Sicht der Kanzlei erlaubt das Werkzeug die Kalkulation einer Gebührenabrechnung und eine strukturierte Bewertung des Mandats. Aus Sicht des Mandanten lässt sich eine erhaltene Steuerberaterrechnung rechnerisch nachvollziehen und die Zusammensetzung der Gebühren einordnen — nicht als Beanstandung, sondern als sachliche Grundlage für ein Gespräch mit dem Berater auf Augenhöhe.

Hinweis zur Nutzung im Browser. Die Software läuft auch beim Aufruf direkt im Browser vollständig lokal auf Ihrem Gerät — Eingabedaten werden nicht an den Server übertragen. Wenn Sie den Browser-Tab schließen, ohne zuvor zu speichern, gehen die Eingaben verloren. Die Browser-Variante ist daher ausdrücklich nur für den ersten Überblick gedacht. Für die fachliche Arbeit mit dem Werkzeug bitte das ZIP-Paket herunterladen, lokal entpacken und die enthaltene HTML-Datei als persönliche Arbeitsdatei verwenden.

Sicherheits-Software auf dem eigenen Gerät. Beim Aufruf direkt im Browser kann auf Ihrem Gerät installierte Sicherheits- oder Antiviren-Software, die HTTPS-Verbindungen aufbricht (etwa Web-Schutz-Module mancher Virenscanner), eigene Skripte in die Seite einschleusen. Die eingebaute Sicherheitsprüfung erkennt das und schlägt dann bewusst auf „Bernstein“ um — das ist die Prüfung, die ihre Aufgabe erfüllt, kein Mangel des Programms. Für die unveränderte, vollständig lokale Ausführung laden Sie das ZIP-Paket herunter und öffnen die enthaltene Datei direkt von Ihrem Gerät.

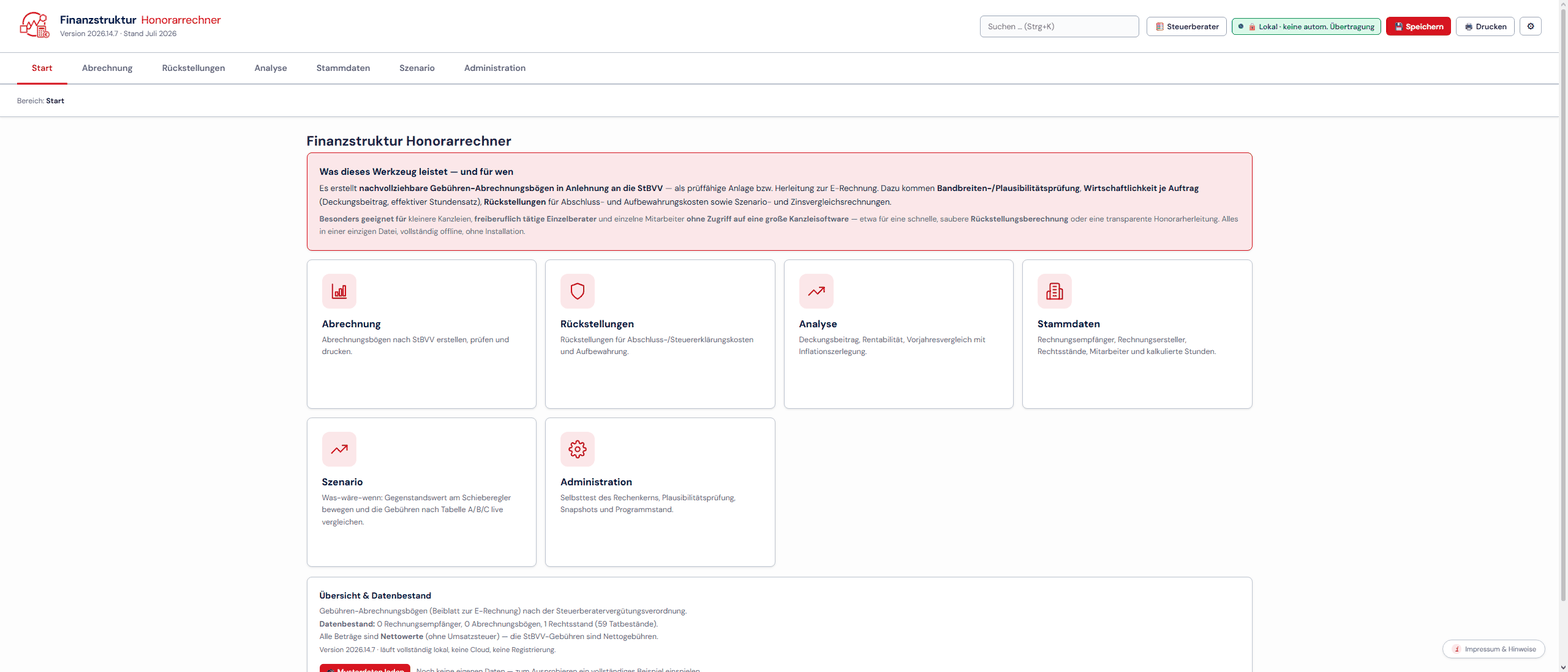

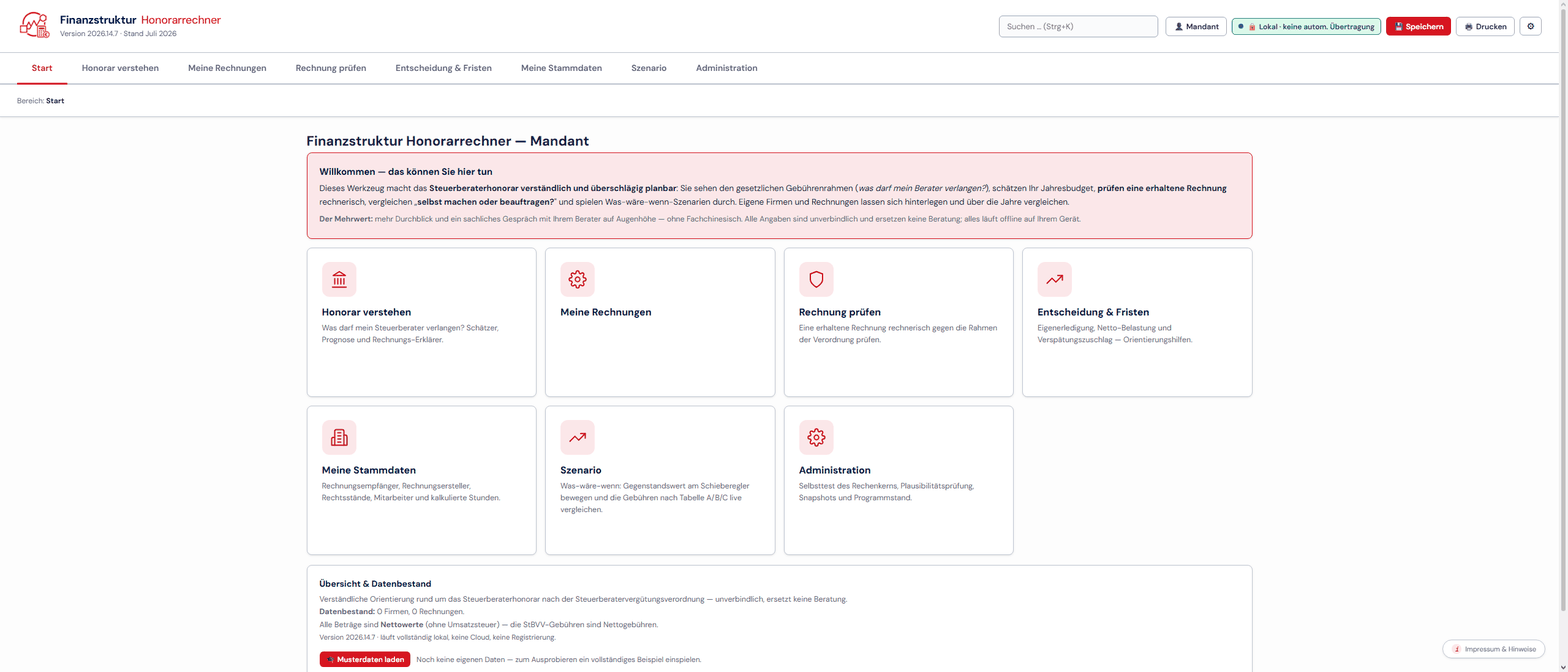

Einblick in die Oberfläche

Startseite in der Steuerberatersicht mit Abrechnung, Rückstellungen und Wirtschaftlichkeitsanalyse. Abbildung aus Version 2026.14.7.Mandantensicht mit vereinfachter Navigation — Honorar verstehen, Rechnung prüfen sowie Entscheidung und Fristen. Abbildung aus Version 2026.14.7.

Rechtsstand und methodische Grundlage

Die Abrechnung folgt der Steuerberatervergütungsverordnung (StBVV) in der Fassung ab dem 1. Juli 2025. Hinterlegt sind die vier Vergütungstabellen — Tabelle A (Beratungstabelle), Tabelle B (Abschlusstabelle), Tabelle C (Buchführungstabelle) und Tabelle D (Landwirtschaftliche Tabelle) — sowie der Tatbestandskatalog der Paragraphen 13 bis 37 mit den zugehörigen Gegenstandswert-Definitionen, Rahmensätzen und Mindestwerten. Weitere Rechtsstände lassen sich anlegen; die Wahl des maßgeblichen Rechtsstands trifft der Anwender in eigener fachlicher Verantwortung.

Das Werkzeug unterscheidet die vier Gebührenarten der Verordnung: die Wertgebühr (Ansatz eines Zehntel- oder Zwanzigstel-Satzes auf die volle Gebühr der maßgeblichen Tabelle), die Zeitgebühr nach Paragraph 13, die Betragsrahmengebühr (etwa die Lohnbuchführung nach Paragraph 34) sowie die frei vereinbarte Pauschale. Der Gegenstandswert ergibt sich aus der Verordnung und ist nicht frei wählbar; die Angemessenheit des Satzes im Einzelfall richtet sich nach den tatsächlichen Umständen — Bedeutung, Umfang und Schwierigkeit der Angelegenheit (Paragraph 11) — und bleibt Sache des Beraters.

Alle Beträge sind Nettogebühren ohne Umsatzsteuer; die StBVV-Gebühren sind Nettogebühren. Das Ergebnis ist bewusst ein Abrechnungsbogen als Beiblatt zur elektronischen Rechnung: die eigentliche Rechnung mit Umsatzsteuer, Rechnungsnummer und den weiteren Pflichtangaben verantwortet das eingesetzte Rechnungsprogramm. Der Abrechnungsbogen liefert die prüffähige Herleitung der Gebühren.

Zwei Bedienmodi

Beim Start wählt der Anwender zwischen zwei Sichten. Die Wahl bestimmt die Menüführung, die Fachtiefe der Erläuterungen und den Umfang der eingeblendeten Funktionen. Ein Wechsel ist jederzeit über die Kopfzeile möglich.

Steuerberatersicht. Für Kanzlei und Berater. Kalkulation der Gebühren-Abrechnungsbögen, Bandbreiten- und Plausibilitätsprüfung, Satz-Vorschlag als Prüfhinweis, Wirtschaftlichkeit je Auftrag (Deckungsbeitrag, effektiver Stundensatz), Mandatsbewertung, Rückstellungen für Abschluss-, Steuererklärungs- und Aufbewahrungskosten sowie Szenariorechnung.

Mandantensicht. Für Rechnungsempfänger — insbesondere Unternehmen, die ihre Steuerberaterrechnung nachvollziehen möchten. Vereinfachte Navigation mit den Bereichen „Honorar verstehen“, „Meine Rechnungen“, „Rechnung prüfen“ sowie „Entscheidung und Fristen“. Der gesetzliche Gebührenrahmen wird verständlich dargestellt, eine erhaltene Rechnung lässt sich rechnerisch nachvollziehen, und die Frage „selbst erledigen oder beauftragen?“ lässt sich überschlägig einordnen.

Was das Werkzeug leistet

Abrechnungsbogen nach StBVV

Nachvollziehbare Gebühren-Abrechnungsbögen als prüffähige Anlage beziehungsweise Herleitung zur elektronischen Rechnung. Positionen lassen sich zu Leistungsgruppen zusammenfassen; jede Position trägt Paragraph, Tabelle, Gegenstandswert und Satz.

Vergütungstabellen A bis D

Tabelle A (Beratung), B (Abschluss), C (Buchführung) und D (Landwirtschaft) einschließlich der Mehrbetragsstaffelung oberhalb der höchsten Tabellenstufe.

Tatbestandskatalog

Vollständiger Katalog der Tatbestände der Paragraphen 13 bis 37 mit Gegenstandswert-Definition, Rahmensatz (Zehntel oder Zwanzigstel) und Mindestwert je Tatbestand.

Bandbreiten- und Plausibilitätsprüfung

Zeigt je Wertgebühr-Position, wo der gewählte Satz im gesetzlichen Rahmen liegt — Mindest-, Mittel- und Höchstgebühr sowie die Abweichung vom Mittel. Die Angemessenheit im Einzelfall richtet sich nach Paragraph 11.

Satz-Vorschlag (Paragraph 11)

Erzeugt aus den tatsächlichen Umständen — Bedeutung, Umfang, Schwierigkeit — einen begründeten Satz-Vorschlag innerhalb des Rahmens. Der Vorschlag ist ein Prüfhinweis, keine Aufforderung zur Anhebung.

Tabellensprung-Hinweis

Weist darauf hin, wenn der Gegenstandswert knapp unter einer Stufengrenze liegt und die volle Gebühr beim Überschreiten sprunghaft steigt — einschließlich der Staffelgrenzen der Mehrbetragsstaffelung.

Gegenstandswert-Assistent (Paragraph 35)

Unterstützt die Ermittlung des Gegenstandswerts für den Jahresabschluss (Mittel aus berichtigter Bilanzsumme und betrieblicher Jahresleistung).

Leistungstext-Bausteine (Paragraph 9)

Standard-Leistungsbeschreibungen je Tatbestand, auswählbar und editierbar — sie unterstützen die nachvollziehbare Berechnung nach Paragraph 9.

Wirtschaftlichkeit je Auftrag

Deckungsbeitrag und effektiver Stundensatz je Auftrag gegen hinterlegte interne Kostensätze (Berufsträger, Fachkräfte, Auszubildende) — eine betriebswirtschaftliche Gegenprobe zur reinen Gebührenhöhe.

Mandatsbewertung

Strukturierte, bewusst subjektive Bewertung des Mandats nach Schulnoten (Aufwand, Unterlagenqualität, Fristtreue, Betreuungsintensität) als Denkanstoß — kein Werturteil und keine Angemessenheitsprüfung.

Rückstellungen mit Buchungsvorschlag

Ableitung der Rückstellung für noch ausstehende, gesetzlich verpflichtende Abschluss- und Steuererklärungsarbeiten — getrennt für Handels- und Steuerbilanz — sowie für die Aufbewahrung von Geschäftsunterlagen, jeweils mit Buchungsvorschlag.

Szenariorechnung

Was-wäre-wenn: Der Gegenstandswert wird am Schieberegler bewegt, die Gebühren nach den Tabellen A, B und C werden live verglichen.

Rechtsstände und Stammdaten

Mehrere Rechtsstände hinterlegbar; Verwaltung von Rechnungserstellern, Rechnungsempfängern und internen Kostensätzen. Mandanten und Rechnungen lassen sich über die Jahre vergleichen.

Single-File-Anwendung

Eine einzige HTML-Datei, die ihren Datenbestand beim Speichern in sich selbst einbettet. Portabel, einfach archivierbar, ohne externe Abhängigkeiten und ohne Datenversand.

Sichtbare Sicherheitsprüfung

Eine Statusanzeige im Programmkopf macht die lokale Datenhaltung nachprüfbar — über den Online-/Offline-Status, die im Browser erzwungene Netzwerksperre (Content-Security-Policy mit connect-src 'none') und eine Messung der tatsächlich geladenen Ressourcen.

Rückstellungen für Abschluss- und Aufbewahrungskosten

Ein eigener Bereich leitet aus einem Abrechnungsbogen die Rückstellung für die noch ausstehenden, gesetzlich verpflichtenden Abschluss- und Steuererklärungsarbeiten ab. Rückstellungsfähig sind die Pflichtleistungen — der Jahresabschluss nach Paragraph 35 sowie die Pflicht-Steuererklärungen nach den Paragraphen 24, 25 und 27; freiwillige Beratung und Gestaltung sowie die laufende Buchführung sind nicht rückstellungsfähig. Die Ableitung erfolgt getrennt für Handels- und Steuerbilanz und mündet in einen Buchungsvorschlag. Ergänzend wird die Rückstellung für die Aufbewahrung von Geschäftsunterlagen ermittelt.

Die Zuordnung, ob eine Leistung rückstellungsfähig ist, schlägt das Werkzeug automatisch vor und lässt sich je Zeile ändern. Maßgeblich bleiben die handels- und steuerrechtlichen Voraussetzungen für den Ansatz einer Rückstellung im Einzelfall; das Werkzeug ersetzt die eigene Prüfung nicht.

Auch für Unternehmen: die eigene Steuerberaterrechnung nachvollziehen

Über die Mandantensicht richtet sich das Werkzeug auch an Unternehmen und andere Rechnungsempfänger, die eine erhaltene Steuerberaterrechnung nachvollziehen möchten. Der gesetzliche Gebührenrahmen der Steuerberatervergütungsverordnung wird verständlich dargestellt — welcher Gegenstandswert einer Position zugrunde liegt, in welcher Tabelle sie steht und wo der angesetzte Satz innerhalb des Rahmens liegt.

Eine erhaltene Rechnung lässt sich Position für Position rechnerisch prüfen, das Jahresbudget für die steuerliche Betreuung überschlägig planen und die Frage „selbst erledigen oder beauftragen?“ mit den Kosten der eigenen Arbeitszeit vergleichen. Ziel ist die Nachvollziehbarkeit — eine sachliche Grundlage für das Gespräch mit dem Berater, keine Beanstandung und keine Rechtsberatung.

Zielgruppe und Vorkenntnisse

Das Werkzeug wendet sich in erster Linie an Steuerberater — insbesondere an kleinere Kanzleien, freiberuflich tätige Einzelberater und einzelne Mitarbeiter ohne Zugriff auf eine große Kanzleisoftware, etwa für eine schnelle, saubere Rückstellungsberechnung oder eine transparente Honorarherleitung. Eine Vorkenntnis der Systematik der Steuerberatervergütungsverordnung wird vorausgesetzt; das Werkzeug erleichtert die rechnerische Durchführung, ersetzt aber nicht das fachliche Verständnis.

Über die Mandantensicht ist es zugleich für Unternehmen als Rechnungsempfänger nutzbar, die ihre Steuerberaterrechnung nachvollziehen wollen. Diese Sicht ist bewusst allgemeinverständlich gehalten.

Hinweis zur fachlichen Eignung und Verantwortung. Die Software ist eine Machbarkeitsstudie für die Eigenverwendung des Autors. Sie ist nicht als verbindliche Gebührenabrechnung, nicht als Gebührenempfehlung und nicht als alleinige Grundlage für berufsständische Stellungnahmen vorgesehen. Die Angemessenheit der Gebühr im Einzelfall richtet sich nach den tatsächlichen Umständen (Paragraph 11 der Steuerberatervergütungsverordnung) und bleibt in der Verantwortung des Beraters; die Mandantensicht ist keine Rechts- oder Steuerberatung. Wer das Werkzeug im beruflichen Kontext einsetzt, ist allein für die Validierung der Rechenwege, der herangezogenen Vergütungstabellen und der Ergebnisse verantwortlich. Hinweise auf Fehler oder Unstimmigkeiten sind ausdrücklich willkommen und werden gepflegt; Kontakt über das Impressum. Mit der Inbetriebnahme der Software werden die Lizenzbedingungen der Werkstatt anerkannt.